De federale ministerraad heeft op 30 juni een politiek akkoord gesloten over de verdere uitwerking van de meerwaardebelasting op financiële activa. Dit is gekoppeld aan een pakket van absoluut noodzakelijke structurele hervormingen op het vlak van met name de arbeidsmarkt en de pensioenen. Hieronder beantwoorden we 12 veelgestelde vragen.

Dit akkoord wordt thans in juridische teksten vertaald, teneinde te worden gevalideerd in eerste lezing op de Ministerraad. Die validering is gekoppeld aan een aantal andere dossiers. Na validering in eerste lezing op de Ministerraad wordt de Raad van State om advies gevraagd. Zij heeft hiervoor in principe 30 werkdagen de tijd. De opmerkingen van de Raad van State zullen, in de mate dat ze aanvaard worden door de regering, verwerkt worden in een aangepaste tekst en vervolgens in tweede lezing worden besproken op de Ministerraad. Dit zal vermoedelijk ergens in augustus zijn. Vervolgens zullen die (aangepaste) teksten dan worden ingeleid in het parlement om daar te worden besproken en desgevallend geamendeerd.

Voka dringt er in deze fase op aan dat openstaande vragen op een rechtszekere wijze worden ingevuld, met een minimum aan uitvoeringskosten. We focussen daarbij op de mogelijke impact voor familiale ondernemingen waarvan de vlotte generatie-overdracht maximaal moet gevrijwaard worden.

Deze FAQ is gebaseerd op gegevens die momenteel beschikbaar zijn. Ze is uiteraard voorlopig van aard en wordt bijgewerkt/aangevuld in de mate dat bijkomende officiële informatie of verduidelijkingen beschikbaar komen. Gegeven het legistieke proces dat nog moet doorlopen worden en de complexiteit van deze nieuwe belasting zullen regelmatig updates worden gegeven. Deze informatie is dus tot de definitieve publicatie in het Belgisch Staatsblad onder voorbehoud te behandelen.

12 veelgestelde vragen over de meerwaardebelasting op financiële vaste activa

De federale regering voert vanaf 1 januari 2026 een algemene belasting in op de realisatie van meerwaarden op financiële activa zoals aandelen, bepaalde verzekeringsproducten en crypto-activa.

Het regime wordt toegepast op de meerwaarden gerealiseerd naar aanleiding van de overdracht onder bezwarende titel van financiële activa. Het regime omvat 3 algemene categorieën van overdrachten: algemeen regime, aanmerkelijk belang regime en interne meerwaarden.

Schenkingen of erfenissen vallen dus niet onder het toepassingsgebied van de meerwaardebelasting. Indien men echter later het bedrag van de schenking/erfenis overdraagt onder bezwarende titel is de meerwaardebelasting wel van toepassing. Als aanschaffingswaarde geldt dan het bedrag waartegen de schenker/erflater het financieel vast actief heeft verworven.

In het algemeen stelsel van meerwaarden op financiële activa geldt een aanslagvoet van 10%.

Er is voorzien in een globale jaarlijkse voetvrijstelling van 10.000 euro (geïndexeerd) per persoon. Beleggers die deze vrijstelling niet benutten, kunnen gedurende vijf jaar telkens 1.000 euro overdragen, en zo na vijf jaar tot maximaal 15.000 euro vrijstelling opbouwen. De vrijstelling moet aangevraagd worden via de belastingaangifte. De eerder aangekondigde vrijstelling voor wie zijn aandelen langer dan 10 jaar in bezit heeft, werd niet weerhouden.

Pensioenspaarproducten en groepsverzekeringen vallen niet onder deze nieuwe belasting.

Gerealiseerde minderwaarden (verliezen) op financiële activa kunnen worden verrekend met meerwaarden, maar enkel door dezelfde belastingplichtige, in de loop van hetzelfde belastbare tijdperk en binnen dezelfde categorie belastbare financiële activa (aanmerkelijk belang, interne meerwaarden en overige financiële activa).

De nieuwe meerwaardebelasting is van toepassing op natuurlijke personen in de personenbelasting. Deze inkomsten worden beschouwd als diverse inkomsten.

Ook entiteiten die onderworpen zijn aan de rechtspersonenbelasting zoals private stichtingen en VZW’s zouden eraan worden onderworpen. Tenzij zij giften kunnen ontvangen die recht geven op belastingvermindering.

Het regime van de vennootschapsbelasting blijft door deze wet ongewijzigd.

De belastbare basis van de meerwaardebelasting is het positieve verschil tussen de voor de overgedragen financiële activa ontvangen prijs en de aanschaffingswaarde van die financiële activa.

De betaling van kosten of belastingen, ongeacht de aard, wordt echter niet mee in rekening genomen bij de berekening van de meerwaarde.

De wet heeft een ruim toepassingsgebied en viseert vier afzonderlijke categorieën financiële activa:

- Financiële instrumenten zoals aandelen, obligaties, geldmarktinstrumenten, rechten van deelneming in beleggingsfondsen,... .

- Bepaalde verzekeringscontracten (spaarverzekeringen tak 21- en tak 26-contracten, beleggingsverzekeringen tak-23 op voorwaarde dat ze op datum van afkoop niet belastbaar zijn als roerend of beroepsinkomen,...)

- Cryptoactiva

- Valuta (beleggingsgoud)

Pensioenfondsen en groepsverzekeringen (eigen fiscaal stelsel) vallen niet onder deze nieuwe belasting.

Bij volgende verrichtingen is er een gelijkschakeling met een overdracht onder bewarende titel:

- Bij de uitkering bij leven van kapitalen en afkoopwaarden van levensverzekeringsovereenkomsten en kapitalisatieverrichtingen. Dit impliceert dus dat er bij een uitbetaling aan de begunstigden bij overlijden geen sprake is van gerealiseerde meerwaarden.

- Het overbrengen door een belastingplichtige van zijn fiscale woonplaats of zetel van fortuin naar het buitenland. Dan is een exit taks verschuldigd die een belasting op de latente meerwaarde van een financieel actief mogelijk maakt (er geldt echter een (automatische) vrijstelling tot het moment van realisatie binnen de twee jaar, zie verder). Dit betekent dus dat de emigratie van de vruchtgebruiker geen realisatie van de meerwaarde in hoofde van de blote eigenaar inhoudt.

De regeling treedt in werking op 1 januari 2026. Dit betekent dat enkel meerwaarden gerealiseerd vanaf die datum belastbaar zijn. Meerwaarden op financiële activa die vóór die datum zijn verworven, worden berekend rekening houdend met de waarde van die activa op 31 december 2025. Dit zogenaamde “fotomoment” moet vermijden dat historische meerwaarden alsnog belast worden.

Om het onderscheid te maken tussen oude en nieuwe meerwaarden, wordt op 31 december 2025 een “foto” genomen van de waarde van de financiële activa.

Enkel bij een verkoop in de eerste vijf jaar na invoering van de belasting wordt rekening gehouden met de historische aanschaffingswaarde indien die hoger ligt dan de waarde op 31 december 2025.

Voor eigenaars met een ‘aanmerkelijk belang’ (bijvoorbeeld eigenaars van familiebedrijven) heeft de regering een specifieke regeling uitgewerkt. Dit bijzondere regime moet vermijden dat ondernemers worden ontmoedigd om te investeren en om ondernemingsrisico aan te gaan.

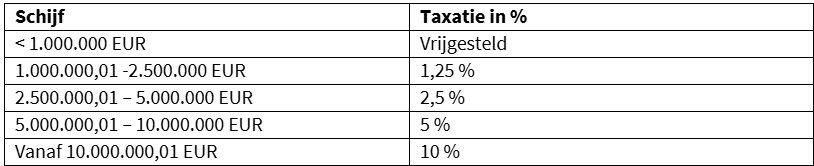

Een aandeelhouder die minstens 20% bezit van de rechten in een vennootschap (aandeel in het kapitaal) op het moment van verkoop zou per 5 jaar kunnen genieten van een vrijstelling van 1 miljoen euro. Daarboven wordt een progressieve schaal toegepast, gaande van 1,25% tot 10%. Vanaf een belastbare meerwaarde van 10 miljoen euro zou dan het tarief van 10% gelden.

Het getrapte tarief bij aanmerkelijk belang zou meer bepaald volgende vorm aannemen:

Het aanmerkelijk belang van minimaal 20% zou per aandeelhouder te beoordelen zijn. Dus zonder rekening te houden met de aandelen die in bezit zijn van familieleden. Dat zou een aanzienlijke verstrenging vormen ten opzichte van een eerdere versie waar wel rekening werd gehouden met familiale banden.

Het regime zou van toepassing zijn op alle vennootschappen, dus ook holdings en patrimoniumvennootschappen.

Indien men zijn aandelen verkoopt aan een vennootschap waarin men zelf samen met echtgenoten, afstammelingen, ascendenten en zijverwanten tot en met de tweede graad rechtstreeks of onrechtstreeks controle op uitoefent is sprake van een interne meerwaarde. Die wordt belast aan een afzonderlijke aanslagvoet van 33% (specifieke regeling). Deze specifieke wettelijke regeling bevestigt de thans reeds door de Dienst Voorafgaande Beslissingen toegepaste benadering waarbij verkopen van aandelen in het kader van een interne meerwaarde quasi nooit leidden tot een ruling die een fiscale vrijstelling van de meerwaarde zou bevestigen.

Er is wel een uitzondering voorzien: dit stelsel zal niet worden toegepast indien bijvoorbeeld de ouders de aandelen van een familiale onderneming in het kader van een overdracht naar een volgende generatie overdragen aan de kinderen of de holdings van de kinderen. Dergelijke overdrachten zou wel onder het stelsel van aanmerkelijke belangen vallen.

Indien een belastingplichtige zijn fiscale woonplaats naar het buitenland verlegt, kan België een exittaks heffen op de latente meerwaarden die bestaan op het moment dat de belastingplichtige België verlaat. Zo wil men vermijden dat de meerwaardebelasting ontweken zou worden door een wijziging van de woonplaats van de belastingplichtige.

In een eerste versie van de tekst was ten onrechte geen sprake van een uitstel van betaling. Dat riskeerde te leiden tot liquiditeitsproblemen bij rijksinwoners die bijvoorbeeld omwille van beroepsredenen hun fiscaal domicilie zouden willen wijzigen. Het is ook vaststaande rechtspraak van het Hof van Justitie dat een onmiddellijke inning van een exit heffing in strijd is met de fundamentele vrijheden van belastingplichtigen.

De nieuwe versie zou daar een mouw aan passen. Bij vertrek naar landen binnen de EU/EER en/of naar landen waarmee ons land een dubbelbelastingverdrag heeft afgesloten (dat voorziet in de uitwisseling van informatie en wederzijdse invorderingsbijstand) zou een automatisch uitstel van betaling worden toegestaan. De meerwaardebelasting wordt dan pas effectief geheven (op de in België gerealiseerde meerwaarde) indien de financiële activa binnen twee jaar na het vertrek effectief zouden worden verkocht. Zo sluit de regeling beter aan bij het realiteitsbeginsel, namelijk pas een belasting heffen na realisatie.

Indien de belastingplichtige zijn woonplaats verplaatst naar andere landen zou een optioneel regime van uitgestelde betaling gelden, dus geen automatisch uitstel. Dit houdt in dat de belastingplichtige in dat geval om uitstel van betaling moet verzoeken bij de fiscale administratie. Hij zou dan ook een afdoende zekerheid tot betaling van het verschuldigde bedrag moeten verstrekken (bijvoorbeeld door middel van een bankgarantie). In dergelijke gevallen beschikt de administratie immers niet over gelijkaardige procedurele waarborgen om de betaling van de meerwaardebelasting te verzekeren bij realisatie van de financiële activa.

De exit heffing is een vorm van antimisbruikbepaling: wanneer een belastingplichtige langer dan twee jaar in het buitenland fiscaal inwoner blijft zou daarom de betalingsverplichting vervallen (afloop van de verdachte periode).

Indien de onderneming genoteerd is op een gereglementeerde markt zal de waarde ervan op 31 december 2025 gelijk zijn aan de laatste slotkoers van het jaar 2025. Dit betreft een notering op een gereglementeerde markt of op enige andere openbare, regelmatig werkende markt.

Indien de onderneming niet genoteerd is wordt de hoogste van één van de volgende waardes genomen:

- Een waarde die gehanteerd werd bij een overdracht onder bezwarende titel van financiële activa tussen onafhankelijke partijen. Ook de gehanteerde waarde naar aanleiding van een kapitaalverhoging of bij de oprichting van een vennootschap komt hiervoor in aanmerking. Deze gebeurtenissen moeten echter plaatsgevonden hebben tussen 1 januari 2025 en 31 december 2025.

- Een waarde die tot stand kwam door de toepassing van een waarderingsformule vastgesteld in een contract of in een contractueel aanbod van verkoopoptie met betrekking tot deze financiële activa. Dat contract moet in werking zijn op 1 januari 2026.

- In het geval van aandelen en met gelijkgestelde instrumenten: het eigen vermogen verhoogd met een bedrag gelijk aan 4 keer de EBITDA. Daarbij verwijst men naar het laatste boekjaar afgesloten voor 1 januari 2026. Echter in afwijking van deze forfaitaire waardering kan men de waarde van de onderneming ook laten vaststellen door een bedrijfsrevisor (niet de commissaris) of een onafhankelijke gecertificeerd accountant. Je hebt daarvoor de tijd tot 31 december 2026.

Ja. Bestaande transactiebelastingen zoals de beurstaks of de verzekeringstaks worden in het kader van deze wet niet gewijzigd. Dit leidt tot stapeling van belastingen, hetgeen niet coherent is en de complexiteit nog verhoogt.

Indien meerwaarde voortvloeit uit speculatieve transacties of abnormaal beheer van het privévermogen, blijft – in tegenstelling tot wat eerst was voorgesteld – de bestaande meerwaardebelasting van 33% mogelijk. De bepaling van dat speculatief of abnormaal karakter blijft een feitenkwestie.

Deze informatie is dus tot de definitieve publicatie in het Belgisch Staatsblad onder voorbehoud te behandelen. Zodra goedgekeurde teksten beschikbaar zijn, organiseert Voka een webinar gekoppeld aan de programmawet, waarin de maatregelen nader worden toegelicht.