Anticipeer op de meerwaardebelasting op aandelen

Op 1 januari 2026 gaat één van de laatste heilige huisjes van de Belgische fiscaliteit definitief tegen de vlakte, nl. de vrijstelling van meerwaarden op aandelen. Voor ondernemende families is dit een aanleiding om hun fi nanciële strategie op langere termijn te herbekijken.

Opbouw vermogen binnen de operationele vennootschap

Tot dusver kiezen ondernemers er vaak voor om de ondernemingswinsten die ze niet meteen privé nodig hebben, te beleggen of te herinvesteren binnen hun vennootschap. Op die manier kan de ondernemer de dividendbelasting vermijden (30% roerende voorheffing). Deze strategie kan fiscaal voordelig uitpakken als de ondernemer later zijn aandelen verkoopt aan een derde partij, om zo de vennootschap volledig belastingvrij te gelde te maken.

Vanuit bedrijfseconomisch oogpunt is dit evenwel niet de meest optimale strategie. Cash die niet nodig is voor de dagelijkse werking of toekomstige investeringen, hoort niet in de vennootschap te blijven zitten.

Als u alle winsten meteen aan de onderneming onttrekt, kan u dit deel van het opgebouwde vermogen afschermen van het ondernemingsrisico. Bovendien geeft deze strategie meer flexibiliteit om uw vermogen te spreiden, bijvoorbeeld via investeringen in vastgoed of andere participaties of beleggingen buiten de operationele vennootschap. Dat helpt ook ter voorbereiding van planningen op langere termijn, bijvoorbeeld met het oog op een latere overdracht van het familiebedrijf aan de volgende generatie.

Daarnaast stimuleert het onttrekken van overtollige cash een efficiëntere werking. Het bedrijf blijft zo financieel “slank”, wat aanzet tot doordachte beslissingen en alleen investeren waar echt waarde wordt gecreëerd. Dat maakt de onderneming vaak ook aantrekkelijker voor investeerders of kopers, wat zich weerspiegelt in relatief hogere waardes voor de aandelen van het familiebedrijf.

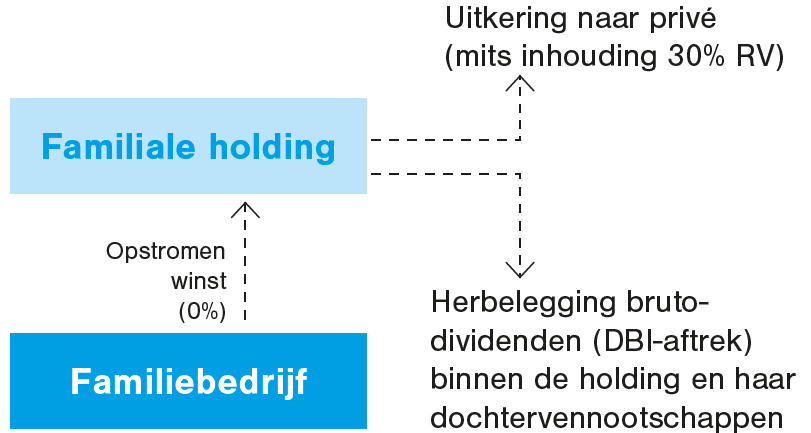

Familiale holdingstructuur

Op de aandelen die privé gehouden zijn (of een fiscaal transparante structuur zoals een maatschap), is de personenbelasting van toepassing. Dit houdt in dat een bevrijdende roerende voorheffing van 30% wordt ingehouden op dividenden.

Indien het familiebedrijf een actieve dividendpolitiek wenst te voeren is het nuttig om de aandelen onder te brengen in een holdingvennootschap (family office onder de rechtsvorm van een BV). Daarop zijn de gewone regels van de vennootschapsbelasting van toepassing.

Dit betekent concreet:

- Vrijstelling (of verrekening) van de roerende voorheffing op dividenden

- Vrijstelling van dividenden en meerwaarden in de vennootschapsbelasting op voorwaarde dat de zogenaamde DBI-voorwaarden voldaan zijn, nl.

- Participatievoorwaarde: de holding moet een minimumdeelneming van 10% of met een aanschaffingswaarde van 2,5 miljoen EUR hebben in de dochter

- Permanentievoorwaarde: de holding moet de aandelen gedurende een ononderbroken periode van ten minste één jaar in volle eigendom aanhouden

- Taxatievoorwaarde: de dochtervennootschap moet normaal belast zijn (dus niet gevestigd in een belastingparadijs)

De DBI-regels laten toe om dividenden belastingvrij op te stromen van de operationele vennootschap naar de holding. Op het niveau van de holdingvennootschap kan u vervolgens verder beslissen om de cash ofwel uit te keren naar de privé-sfeer (mits inhouding van 30% roerende voorheffing), ofwel te investeren in andere beleggingen/participaties op het niveau van de holding.

De herinvestering van de winsten door de holdingvennootschap kan gebeuren met bruto-dividenden (gezien de DBI-aftrek).

Indien de aandelen van het familiebedrijf toebehoren aan een holding zullen de opbrengsten bij een eventuele verkoop toekomen aan deze holding. De nieuwe meerwaardebelasting vanaf 1/1/2026 is enkel van toepassing indien de verkochte aandelen aan een privé-persoon toebehoren en dus niet indien de meerwaarde door een vennootschap wordt gerealiseerd. Binnen een holding is een meerwaarde op aandelen belastingvrij op voorwaarde dat de aandelen voldoen aan de DBI-voorwaarden zoals hiervoor uiteengezet.

De nuance daarbij is wel dat de verkoopopbrengst in dat geval toekomt aan de holding. Indien u de cash in dat geval zou willen overhevelen naar de achterliggende privépersonen zal hierop belasting verschuldigd zijn, nl. in principe 30% roerende voorheffing indien u de cash uitkeert als dividend. (in sommige gevallen te verlagen naar 15% via aanleg van liquidatiereserves)

Aan te stippen is dat het tarief van de roerende voorheffing (momenteel) nog een stuk hoger ligt dan het tarief van de nieuwe meerwaardebelasting (10%). Daartegenover staat dat een overheveling van de volledige opbrengst uit een verkoop naar de privé-sfeer in de praktijk niet altijd wenselijk is. Als het om grotere bedragen gaat, is het doorgaans meer opportuun om slechts een deel van de middelen naar de privé-sfeer over te hevelen en de rest te herinvesteren en verder te beheren binnen een vennootschapsstructuur.

Fiscaal aandachtspunt inbreng

De inbreng van aandelen in een holding gebeurt door een inbreng in natura, waarbij de inbrenger in ruil voor zijn/haar aandelen van de operationele vennootschap nieuwe aandelen verkrijgt van de holding.

In het verleden kwamen dergelijke inbrengen zeer frequent voor bij familiale ondernemingen, omdat een inbreng in natura fiscaal kapitaal vormde. Dit was een mooie optimalisatie omdat het mogelijk was om op een later tijdstip cash te onttrekken door middel van een belastingvrije kapitaalvermindering.

Met ingang van 1 januari 2017 is hieraan een einde gemaakt met een wetswijzing waardoor de inbrengwaarde van een aandelenpakket veelal reserves vormen in plaats van fiscaal kapitaal. Praktisch heeft dit voor gevolg dat latere cashuitkeringen vanuit de holding naar de privé-sfeer altijd onderworpen zullen zijn aan 30% roerende voorheffing. Dit geldt niet enkel bij onttrekking van cash, maar ook bij de terugname van de aandelen.

- Als u aandelen inbrengt in een holding, en op een later ogenblik wenst u deze transactie ongedaan te maken door de holding te ontbinden en de aandelen privé terug te nemen, zal de werkelijke waarde van de aandelen op dat moment aan te merken zijn als een dividend onderworpen aan 30% roerende voorheffing

Bijgevolg is de keuze om aandelen in te brengen een drastische beslissing met onherroepelijke fiscale gevolgen. Ondernemers doen er goed aan om dit fiscaal nadeel in de balans te leggen tegen de voordelen van de familiale holdingstructuur, om hun verdere strategie en financiële planning te bepalen.

Conclusie

De invoering van de meerwaardebelasting op aandelen luidt in veel opzichten het einde van een tijdperk in. Het idee dat ondernemers hun vermogen best zo veel mogelijk binnen hun operationele vennootschap vasthouden om op termijn het volledige pakket belastingvrij te gelde te kunnen maken, is achterhaald.

Met een familiale holding blijft u buiten het vizier van de nieuwe meerwaardebelasting op aandelen. Tegelijk laat een holding toe om overtollige cash belastingvrij te onttrekken aan de operationele vennootschap, zodat u uw investerings- en beleggingsbeleid gemakkelijker kunt diversifi ëren en optimaliseren.

Daartegenover staat dat u door inbreng in een holding onherroepelijk afstand doet van de mogelijkheid om privé een meerwaarde te realiseren op de aandelen van het familiebedrijf. Gezien dergelijke meerwaarden vanaf 2026 belast zullen worden, zal dit argument in de toekomst minder zwaar doorwegen.