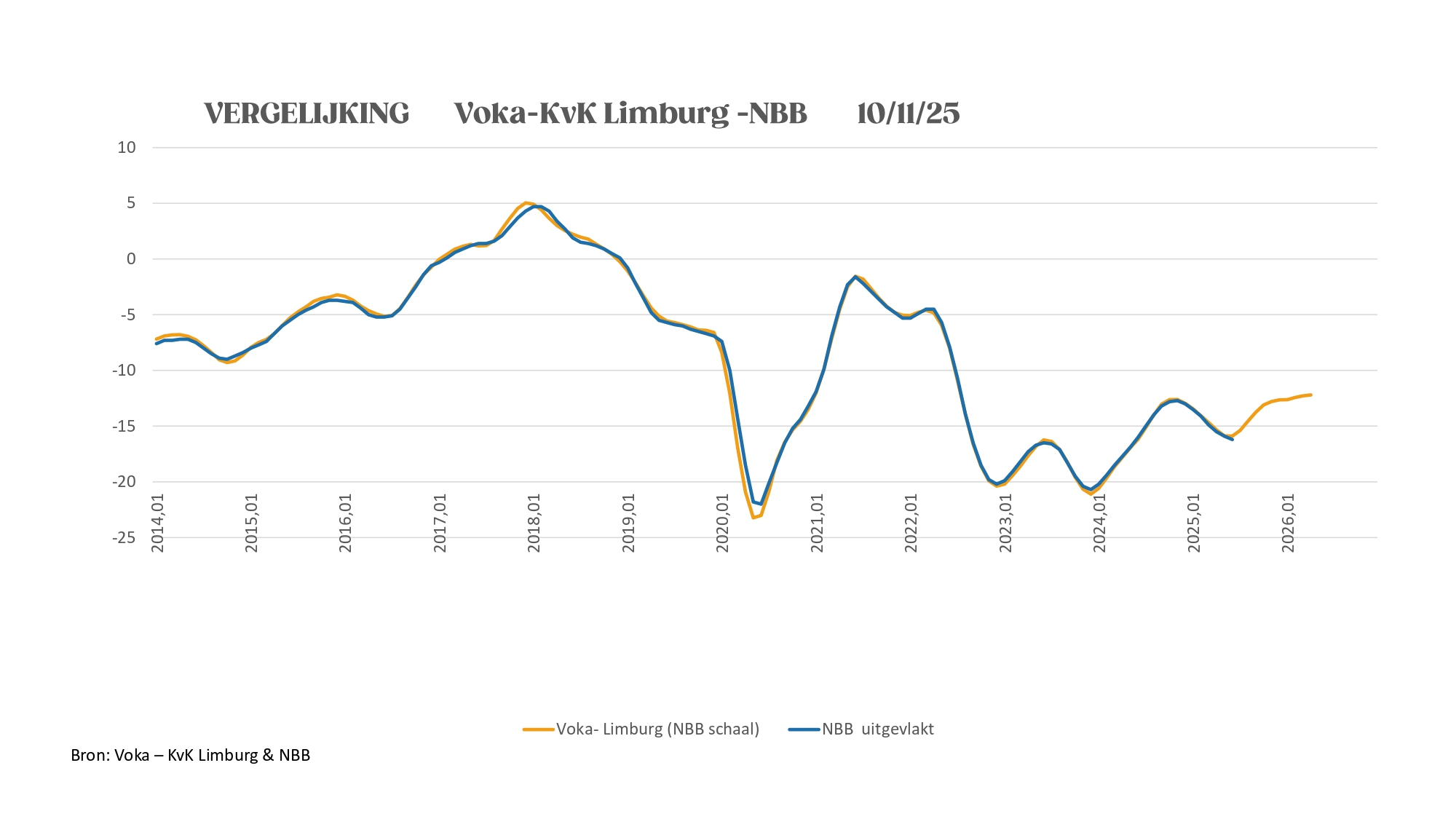

Het economisch klimaat blijft gekenmerkt door voorzichtigheid en onzekerheid. Hoewel verschillende indicatoren in het najaar lichte maand-op-maand schommelingen vertonen, zonder uitgesproken trendomslag, overheerst een eerder afwachtende houding in het bedrijfsleven. De recente Voka-enquête bevestigt dit beeld: zes op de tien Limburgse ondernemingen beoordelen het huidige economisch klimaat als negatief tot zeer negatief, en drie op de tien grote ondernemingen overwegen zelfs een herstructurering binnen de komende zes maanden. Daarnaast uit één op drie ondernemingen duidelijke bezorgdheid over de politieke situatie in ons land, wat het vertrouwen verder onder druk zet. De enquête laat ook zien dat slechts een beperkte bereidheid leeft bij bedrijven om actie te voeren of te staken volgende week, terwijl zij wel de gevolgen zullen dragen van stakingen in de publieke sector. De private ondernemingen houden vandaag de economie recht, maar dreigen hierdoor de dupe te worden van stilvallende overheidsdiensten.

“De conjunctuur vertoont momenteel geen uitgesproken richting: sommige sectoren houden stand, andere verliezen aan kracht. Wat ons vooral zorgen baart, is het dalende vertrouwen bij ondernemingen. De federale regering moet nu dringend werk maken van structurele hervormingen die ondernemen opnieuw rendabel maken met focus op activering, minder lasten en meer zekerheid op politiek vlak", aldus Johann Leten, gedelegeerd bestuurder van Voka - KvK Limburg.

Starters kennen een klassieke groei in oktober

In oktober 2025 kwamen er in Limburg 1129 nieuwe starters bij, een stijging van 2,5% tegenover vorig jaar en een groei van 64% t.o.v. van vorige maand. Oktober is dan ook een klassieke maand met veel starters. Het is ook de vierde maand op rij met groei, maar voorlopig blijft de eindbalans -1,6% lager te liggen dan vorig jaar dezelfde periode.

Atypische terugval voor export

In oktober werden -2.9% minder exportcertificaten afgeleverd dan in september. Deze terugval is eerder atypisch. Als gevolg van de huidige terugval wordt het totale volume attesten gereduceerd tot 1568 of tot -12.5% onder het langetermijn-maandgemiddelde. In de periode november 2025 – februari 2026 lijkt de exportactiviteit te stagneren rond 1500 attesten. De year-to-year differential klimt uit de rode zone en wordt marginaal positief (0.32%). Vorige maand werd nog -0.8% gerapporteerd. De gerealiseerde exportwaarde krimpt in oktober met -12%. Het gaat hier om een relatief sterke terugval. De huidige daling compenseert de nogal buitenmaatse maand-tot-maand expansie van september (54.4%) voor een groot gedeelte. Het exportzakencijfer valt in absolute termen terug tot €,81.6 miljoen, d.i. -5.4% onder het maandgemiddelde. Voor de periode tot april 2026 dient zich een opwaartse trend aan met dezelfde intensiteit als een jaar geleden. De year-to-year differential blijft negatief (-2.7%) en verruimt nog ten opzichte van vorige maand. Toen werd -1.8% in het vooruitzicht gesteld.

Bouw: gemengd beeld blijft

In juli werden 413 bouwvergunningen afgeleverd of -7.8% minder dan in juni. In historisch perspectief gaat het hier om een eerder beperkte terugval. De huidige daling is toe te schrijven aan de bewegingen binnen de renovatiebouw (residentiële projecten -17.3% en niet-residentiële -50%). De expansie van de residentiële (+4%) en de niet-residentiële nieuwbouw (+9.3%) volstraat niet om voor de nodige compensatie te zorgen. Met 413 stuks belandt het totale aantal vergunningen nipt (-0.7%) onder het langetermijn-maandgemiddelde. Het aantal nieuwbouwvergunningen scoort beduidend boven dit referentiepunt (residentiële +10.8% en niet-residentiële +24.8%), de renovatieactiviteit laat negatieve ecarts optekenen (residentiële -10.2% en niet-residentiële -48.7%). Beide residentiële segmenten vertonen tot april 2026 een opwaartse trend. De niet-residentiële bouw moet het stellen met een stagnatie voor de renovatieprojecten en een neerwaartse tendens voor de nieuwbouw. De year-to-year differential voor de totale markt wordt opnieuw positief (6.6%) en zit hiermee terug in de buurt van de waarde van twee maanden geleden (5.2%). Deze beweging komt zowat volledig op het conto van de residentiële nieuwbouw waar de marge evolueert van -4.5% naar een solide positieve 10%. De marge voor de residentiële renovatie blijft negatief (-3.4%) en verruimt zelfs nog wat ten opzichte van vorige maand (-2.4%). De overige differentials blijven positief: de marge voor de niet-residentiële nieuwbouw verruimt van 19% naar 27.3%, die voor de niet-residentiële renovatie krimpt van 22% naar 17.1%.

November 2025 - April 2026

Personenwagens stimuleren groei in oktober

In oktober werden 3400 nieuwe voertuigen ingeschreven of 18.7% meer dan in september. De huidige toename is volledig toe te schrijven aan de personenwagens (+23.7%). De bedrijfsvoertuigen (-1.8%) en de vrachtwagens en opleggers (-7.9%) laten een krimp optekenen. Het totale volume nieuwe inschrijvingen overtreft het langetermijn-maandgemiddelde met 17.7%. Voor de bedrijfsvoertuigen en de personenwagens zijn de trends over de volledige periode november 2025 -april 2026 stevig opwaarts gericht met dezelfde intensiteit als een jaar geleden. De inschrijvingen van nieuwe vrachtwagens en opleggers lijken te stagneren rond 80 stuks. De trend voor de totale markt blijft eveneens significant positief en sterk analoog aan die van een jaar geleden. De year-to-year differential voor de bedrijfsvoertuigen valt terug van 9.7% tot 5.7%, die voor de personenwagens neemt gevoelig toe van 1.7% tot 6.2%. De marge voor vrachtwagens en opleggers blijft met 24.6% nagenoeg status quo op het niveau van vorige maand (25.3%). De year-to-year differential voor de totale markt blijft per saldo positief (6.2%) en verruimt nog ten opzichte van vorige maand (3.2%).

Jobaanbod blijft ondanks krimp hoog

In oktober werden -2.1% werkzoekende werklozen geregistreerd dan in september. Deze maand-tot-maand krimp is voor beide geslachten even groot. In november bereikt het aantal werkzoekenden traditioneel zijn bodemwaarde. Tot het begin van het tweede kwartaal van volgend jaar sturen licht opwaartse trends het aantal werkzoekenden opnieuw de hoogte in. De year-to-year differential voor de mannen blijft flirten met het nulpunt (0.44%). De marge voor de vrouwen blijft positief (4%) en verdubbelt in waarde ten opzichte van vorige maand (2%). In oktober kromp het jobaanbod met -2.3%. Dit is de op één na kleinste oktoberkrimp sinds 2010. In december bereikt het jobaanbod zijn minimum bij 2000 vacatures, maar in januari wordt deze krimp reeds gecompenseerd. Voor de periode november 2025-april 2026 dient zich per saldo een mathematisch licht opwaarts trendpatroon aan dat praktisch gesproken beter als een stagnatietendens geïnterpreteerd moet worden. De year-to-year differential belandt op een marginaal positieve 0.47%. Met 10836 niet-ingevulde vacatures blijft de situatie eind oktober status quo ten opzichte van september. Na een terugval tot het seizoenale minimum in december kan een opwaartse trend het aantal openstaande vacatures tegen eind april opdrijven tot ruim 11000 stuks. Na de licht negatieve waarde van -0.5% vorige maand loopt de year-to-year differential opnieuw op tot 4.2%.

Limburgse toeristische sector presenteert onder niveau

Het aantal aankomsten loopt dit jaar in juli met 22.1% op, het aantal overnachtingen met 88.6%. In historisch perspectief vallen de op het eerste gezicht omvangrijke maand-tot-maand groeicijfers wel zwak uit. Deze neerwaartse tendens zet vervolgens verder door en stuurt de activiteit naar haar bodemwaarde in januari 2026. De opwaartse trend die vanaf februari doorzet lijkt de toeristische activiteit tegen april 2026 terug te brengen naar het niveau van april 2025. De year-to-year differentials blijven positief maar krimpen wel ten opzichte van vorige maand. De marge voor de aankomsten valt terug van 13% tot 2%, die voor de overnachtingen van 10% tot 4.5%. In oktober haalt de hotelsector een bezettingsgraad van 56%, d.i. 5 procentpunten boven het langetermijn-maandgemiddelde. Met een bezettingsgraad van 29% blijven de B&B’s onder het post-corona gemiddelde (33%). In januari bereiken de bezettingsgraden voor beide logiestypes hun minimumwaarde. Voor de hotels gebeurt dit bij 36%, voor de B&B’s bij 16%. De krimptendens die zich reeds enkele maanden laat voelen m.b.t. de year-to-year differentials zet verder door. Voor de hotels gaat het om een terugval van 0.5 procentpunt tot -3.2 procentpunt, de marge voor de B&B’s evolueert van 0.33 procentpunt naar -2 procentpunten.