Het aanmoedigen van O&O-investeringen blijft één van de topprioriteiten. O&O is immers een belangrijke aanjager van innovatie en structurele economische groei. Ook de transitie naar een duurzamere economie vereist nieuwe technologieën.

Die doelstellingen staan hoog op de innovatie-agenda van heel wat landen. Eén van de belangrijkste targets van de Europa 2020 strategie bestond er in minimaal 3% van het Europese BBP te investeren in O&O tegen het einde van 2020.

Door de uitgesproken risicovolle aard van O&O- investeringen en de aanwezigheid van kennis spill-overs zijn de investeringen in O&O door ondernemingen meestal lager dan wat vanuit maatschappelijk oogpunt optimaal zou zijn. Of anders gesteld, de maatschappelijke baat van extra investeringen in O&O ligt hoger dan de individuele return voor de investerende ondernemingen. Die vaststelling rechtvaardigt gerichte ondersteuning door de overheid.

Om die private onderinvestering in R&D te corrigeren ontwikkelen overheden verschillende antwoorden: rechtstreekse overheidsinterventie via onder meer gerichte subsidies en indirecte interventie via fiscale incentives. De voorbije jaren is de beleidsmix in toenemende mate gericht op die indirecte ondersteuning. Een positieve tendens omdat de richting van het innovatietraject in dat geval volledig in handen blijft van de individuele onderneming en de markttoets van O&O-projecten aanwezig is. Dit fiscale O&O-beleid richt zich zowel op de input van het innovatieproces als op de output ervan.

In het eerste decennium van deze eeuw introduceerde de federale overheid verschillende tax incentives ter ondersteuning van O&O investeringen door ondernemingen. De belangrijkste is de gedeeltelijke vrijstelling van doorstorting van bedrijfsvoorheffing op de lonen van het O&O personeel. Deze maatregel werd in de private sector ingevoerd in 2005 en sindsdien geleidelijk uitgebreid. De uitbreiding van het toepassingsgebied en van het vrijstellingspercentage gingen gepaard met een geleidelijke toename van het aantal ondernemingen dat gebruik maakt van deze gedeeltelijke vrijstelling (tot iets meer dan 3.000 ondernemingen). Uiteraard steeg daardoor ook de budgettaire kost van de maatregel.

Daar staat echter tegenover dat ook de O&O-intensiteit van onze economie de voorbije jaren sterk steeg tot meer dan 3,6 % van het BBP in Vlaanderen. Het Planbureau becijferde dat deze maatregel aanzienlijke additionaliteit genereert.

Ons land kent - samen met Frankrijk- inderdaad een relatief grote omvang van de indirecte O&O-steun. Die gerichte ondersteuning is echter essentieel om de aanzienlijke loonkosthandicap in vergelijking met andere landen te compenseren. Zo kent België geen plafonnering van de werknemers- en werkgeversbijdragen, in tegenstelling tot de meeste andere landen. Zonder de gedeeltelijke vrijstelling van doorstorting van bedrijfsvoorheffing (BV) voor O&O-intensieve ondernemingen zou dan ook heel wat O&O-activiteit niet in België plaats vinden.

Voka verdedigt dan ook het behoud van de fiscale incentives voor onderzoek en ontwikkeling, en zeker – gegeven de hoge loonkost in ons land - de BV-korting voor onderzoek en ontwikkeling. De toepassing van de maatregel moet tevens gestroomlijnder verlopen zodat fiscale controles in een rechtszekerder kader kunnen plaatsvinden. Daarvoor ijveren we In de hervorming van het stelsel die de Minister van Financiën voorbereidt.

Waarom is publieke ondersteuning voor O&O investeringen essentieel?

Wat zijn de belangrijkste drivers van structurele economische groei op de lange termijn? Zowel theoretische als empirische economische studies erkennen dat investeringen in O&O hier een heel belangrijke bijdrage aan leveren. De groeibevorderende impact van investeringen in onderzoek en ontwikkeling verloopt zowel via directe als indirecte kanalen. Direct via de impact op de totale factor productiviteit en innovatie in een land. Indirect via de impact ervan op de capaciteit van een land om zich wereldwijd beschikbare technologieën eigen te maken.

Private investeringen in onderzoek en ontwikkeling vertonen echter de neiging om suboptimaal te zijn. Dit omwille van verschillende redenen.

- In vergelijking met investeringen in fysiek kapitaal kennen O&O-investeringen typisch een hogere graad van onzekerheid.

- Het duurt gemiddeld gesproken langer vooraleer winstgevende resultaten zichtbaar zijn.

- Tot slot blijven O&O-resultaten heel wat gemakkelijker te imiteren door andere ondernemingen.

- Omdat investeringen in onderzoek en ontwikkeling riskanter zijn is het ook moeilijker voor investeerders en banken om innovatieve ondernemingen goed te monitoren. Daardoor ontstaat gemakkelijk een aanzienlijke asymmetrie in informatie tussen de innoverende onderneming en zijn investeerders. Met als gevolg dat vooral jonge innovatieve ondernemingen het vaak ook moeilijk hebben om de noodzakelijke financiering te vinden.

O&O-investeringen genereren ook twee soorten spill over effecten.

De eerste categorie zijn de technologische of kennis-spillovers. Kenniscreatie in één onderneming kan positieve effecten (positieve externaliteiten) uitlokken op de activiteit van andere ondernemingen en zelfs op die van de hele economie. Technollogische spillovers verhogen immers ook de productiviteit van andere ondernemingen die in gelijkaardige technologische domeinen opereren.

Het tweede type spillover is het productmarkteffect van O&O veroorzaakt door rivaliserende ondernemingen. Daarmee bedoelen we dat innoverende ondernemingen via onderzoek en ontwikkeling een dominant marktaandeel kunnen bekomen. Hierdoor zou de concurrentie in een markt teloor gaan, met negatieve maatschappelijke gevolgen. In tegenstelling tot kennisspillovers hebben we hier dus te maken met een negatieve externaliteit: O&O door productmarktrivalen leidt tot een negatief effect op de ondernemingswaarde van de niet-innoverende ondernemingen. Indien dit productmarkteffect groter is dan het positieve kennisspillovereffect kan dit– vanuit maatschappelijk oogpunt – in theorie zelfs leiden tot te veel investeringen in R&D.

Uit empirisch onderzoek blijkt echter dat de positieve spillover effecten significant hoger liggen dan de negatieve.

Het aanmoedigen van O&O is dus vanuit maatschappelijk oogpunt aangewezen. De maatschappelijke baat van extra investeringen in O&O ligt immers hoger dan de individuele return voor de investerende ondernemingen.

Rechtstreekse overheidsinterventie en indirecte interventie via fiscale incentives

Overheden kunnen opteren voor verschillende beleidsmaatregelen om de onderinvestering in onderzoek en ontwikkeling In de private sector aan te pakken. Deze maatregelen kunnen worden onderverdeeld in volgende categorieën:

- Rechtstreeks O&O-steun door middel van rechtstreekse O&O uitgaven via publieke onderzoeksinstellingen en universiteiten (R&D publieke sector) en subsidies aan ondernemingen die O&O- projecten of programma 's opzetten. In België is de directe O&O-steun een gewest- en gemeenschapsbevoegdheid.

- De vorming van hooggeschoold human capital, tevens een gemeenschapsbevoegdheid.

- Indirecte O&O-steun via fiscale incentives. In België is dat een federale bevoegdheid.

Vanuit een theoretisch oogpunt zijn de effecten van directe O&O steun eerder ambigu.

De macro economische impact ervan kan positief zijn

- indien de betrokkenheid van de publieke sector de risico's en kosten voor de ondernemingen verminderen. Dit is het geval wanneer basis- of fundamenteel onderzoek wordt verricht door de publieke sector en/of de universiteiten en wanneer de resultaten hiervan publiek beschikbaar worden gemaakt. Bij fundamenteel onderzoek is de kloof tussen de private baat ervan en de maatschappelijke return immers het hoogst.

- Een andere manier om onderzoek en ontwikkeling rechtstreeks te ondersteunen bestaat erin om subsidies te verlenen aan innoverende ondernemingen. Die kunnen de potentiële financiële beperkingen in private ondernemingen die aan O&O doen verminderen of een financiële buffer voorzien in het geval het O&O project/programma gepaard gaat met een aanzienlijk financieel risico. Publieke middelen lokken zo private financiering uit (crowding in effect).

De macro economische impact van directe O&O steun kan in theorie echter ook negatieve gevolgen uitlokken

- Meer overheidsfinanciering In de publieke sector kan de vraag naar onderzoekers verhogen met een opwaarts effect op hun lonen. Het gevolg is dan dat ook de kost van private O&O-investeringen toeneemt.

- Subsidies kunnen in bepaalde gevallen ook een substituut vormen voor private financiering. In dat geval subsidiëren overheden private O&O-projecten die sowieso zouden hebben plaatsgevonden. Dit mag echter niet veralgemeend worden.

Het belangrijkste verschil tussen directe O&O ondersteuning en fiscale incentives is dat bij die laatste de richting van het innovatietraject volledig in de handen blijft van de individuele onderneming. Directe overheidsfinanciering daarentegen kent over het algemeen een grotere rol toe aan de overheid zelf om de te financieren projecten uit te kiezen. Tax incentives zijn dus meer marktgeoriënteerd dan directe O&O-subsidies. Die markttoets is op zich aangewezen. In de praktijk is de optimale keuze tussen subsidies en fiscale incentives in belangrijke mate afhankelijk van het soort van ondernemingen en het soort van R&D projecten.

Het fiscale O&O-beleid in België richt zich zowel op de input als de output van het innovatieproces

Input gerelateerde O&O fiscale incentives werken ex ante in op het verminderen van het ondernemingsrisico verbonden aan het aangaan van een R&D investeringsproject. Ze kunnen 3 verschillende vormen aannemen: een belastingkrediet, een vermindering van de belastbare grondslag of een versnelde afschrijving.

Een O&O-belastingkrediet (O&O-uitgave)

Een O&O belastingkrediet vermindert het verschuldigde belastingtarief van een onderneming. Dit verlaagde tarief kan zowel van toepassing zijn binnen de vennootschapsbelasting en/of binnen de bedrijfsvoorheffing ingehouden op het bruto-loon van O&O-werknemers en/of zelfs binnen de personenbelasting (indien de incentive gericht is op zelfstandigen). Het gerealiseerde belastingvoordeel is in dit geval onafhankelijk van het belastingtarief.

Toepassingen in Belgë zijn het R&D belastingkrediet in de vennootschapsbelasting en de gedeeltelijke vrijstelling van doorstorting van bedrijfsvoorheffing door O&O-intensieve ondernemingen, jonge innovatieve ondernemingen (YIC) of ondernemingen die een samenwerkingsverband met een universiteit afsloten.

De belangrijkste maatregel is de gedeeltelijke vrijstelling van doorstorting van bedrijfsvoorheffing op de lonen van het R&D personeel. Deze maatregel werd in de private sector ingevoerd in 2005 en is sindsdien geleidelijk uitgebreid.

Het belastingkrediet verbonden aan investeringen in O&O bestaat sinds 2007.

Een gedeeltelijke vermindering van de belastbare grondslag (O&O-uitgave)

Een gedeeltelijke vermindering van de belastbare grondslag vermindert de belastbare grondslag via een ‘geïnflateerde’ kostenaftrek van O&O-bestedingen. Indien de O&O-uitgaven bijvoorbeeld € 100 bedragen en de verhoogde kostenaftrek 150 % is, kunnen de verrichte O&O-uitgaven dus fictief voor € 150 in mindering gebracht worden van de belastbare grondslag. Die verhoogde kostenaftrek leidt dus tot een verlaging van de belastbare grondslag en levert aldus een belastingvoordeel op. Het gerealiseerde belastingvoordeel is in dit geval hoger naarmate ook het belastingtarief hoger is.

Toepassing in België is de investeringsaftrek voor milieuvriendelijke O&O-investeringen

Versnelde afschrijving van O&O-investeringen (O&O-uitgave).

Een versneld afschrijvingsschema laat de onderneming toe om verworven vaste activa gedurende de eerste jaren van de levensduurte ervan tegen een hoger depreciatieritme in mindering te brengen van de belastbare grondslag. Deze (tijdelijke) incentive laat dus toe om de belastbare grondslag gedurende die eerste jaren van de levensduurte van het activum te verminderen. Het verhoogde afschrijvingspercentage geldt enkel voor fiscale doeleinden niet voor boekhoudkundige.

De intellectual property box (IP Box) richt zich op de outputzijde van het innovatie proces. Deze incentive laat toe dat het ondernemersinkomen verdiend via de commercialisering van innovatieve producten beschermd door een intellectueel eigendomsrecht (bvb een patent) belast wordt aan een verlaagd tarief In de vennootschapsbelasting.

De bestaande empirische evidentie suggereert dat IP boxen niet noodzakelijk private O&O-investeringen aanmoedigen. Een mogelijke reden is dat zij voorafgaand (ex ante) het risico verbonden aan het innovatieproces niet verminderen. IP boxen belonen immers enkel succesvolle projecten achteraf. Bovendien konden IP boxen in het verleden worden aangewend om winsten te verschuiven naar laagbelaste landen. Recente internationale regels - de zogenaamde nexus regels - verhinderen deze winstverschuiving echter.

In de praktijk combineren heel wat landen verschillende O&O- belastingmaatregelen. De meeste Europese landen kennen bijvoorbeeld een belastingkrediet maar voorzien tegelijk ook In de mogelijkheid van een verhoogde grondslagvrijstelling.

Tax incentives beïnvloeden de O&O-uitgaven van ondernemingen langs verschillende kanalen

Publieke ondersteuning via taxincentives beïnvloeden de O&O uitgaven van ondernemingen langs 3 kanalen

- Fiscale ondersteuning voor O&O projecten vermindert de gemiddelde effectieve belastingvoet. Dit zet er ondernemingen toe aan om hun O&O activiteiten te laten plaats vinden in die jurisdictie waar ze ondersteuning genieten.

- Indien een onderneming reeds O&O- activiteiten in een land realiseert zullen de taks incentives de gebruikerskosten van R&D verder verminderen . Dit zal die ondernemingen ertoe aanzetten om nog meer R&D-activiteiten te verrichten.

- O&O tax incentives hebben een positieve impact op de cashflow van een onderneming. Dit verzacht hun financiële beperking en geeft een boost de R&D inspanningen van ondernemingen met dergelijke bindende financieringsbeperkingen.

De gedeeltelijke vrijstelling van doorstorting van bedrijfsvoorheffing op de lonen van het O&O personeel

De partiële vrijstelling van doorstorting van de bedrijfsvoorheffing op de lonen van O&O-werknemers is een loonkostverlagende maatregel voor O&O-intensieve ondernemingen. De korting werd in 2003 initieel ingevoerd voor publieke onderzoeksinstellingen. Vanaf 2005 werd ze uitgebreid naar private ondernemingen. In het begin bleef die korting weliswaar beperkt tot werknemers met een doctoraatsdiploma. Later werd ze ook toepasselijk op de bedrijfsvoorheffing van werknemers met een mastersdiploma in kwalificerende studierichtingen (exacte wetenschappen en geneeskunde).

Er bestaan vandaag 5 stelsels:

- Ondernemingen die een onderzoeksovereenkomst hebben afgesloten met een universiteit een hogeschool of een wetenschappelijke instelling.

- O&O- werknemers met een doctoraatsdiploma en/of een diploma van burgerlijk ingenieur.

- O&O-personeel met een graad van master in specifieke studierichtingen.

- Jonge innoverende ondernemingen (YIC). Bij deze ondernemingen wordt de vrijstelling van doorstorting van bedrijfsvoorheffing niet enkel toegepast op de kenniswerkers maar ook op het ondersteunend pers oneel.

- Samen met de hervorming van de vennootschapsbelasting in 2017 werd een vijfde stelsel ingevoerd. Hierdoor werd ook een gedeeltelijke vrijstelling van doorstorting van de bedrijfsvoorheffing mogelijkvoor onderzoekers met bepaalde bachelors diploma’s.

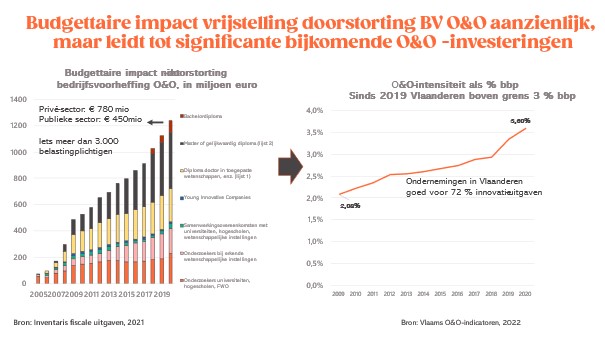

De voorbije jaren nam niet alleen het toepassingsgebied (de scope) van de maatregel geleidelijk toe, maar ook maar ook het vrijstellingspercentage. In 2005 bedroeg dit vrijstellingspercentage 25% van de verschuldigde bedrijfsvoorheffing; sinds 2013 is 80% van de kwalificerende bedrijfsvoorheffing vrijgesteld van doorstorting.

De uitbreiding van het toepassingsgebied en van het vrijstellingspercentage gingen gepaard met een geleidelijke toename van het aantal ondernemingen dat gebruik maakt van deze gedeeltelijke vrijstelling (tot iets meer dan 3.000 ondernemingen ofwel 63% van de ondernemingen die aan O&O doen). De bedrijfstakken die het meest gebruik maken van deze maatregel - in termen van het aantal ondernemingen - zijn de IT sector (15 % van het aantal), de sector van engineering en technische testen (10 % van het aantal) en de chemie en farmacie (9 % van het aantal). Dat is niet verwonderlijk omdat de IT sector de bedrijfstak is met het meeste aantal O&O-actieve ondernemingen.

Uiteraard steeg daardoor ook de budgettaire kost van de maatregel aanzienlijk. Zoals onderstaande grafiek verduidelijkt zijn onderzoekers met een kwalificerend doctoraats – en masterdiploma goed voor het grootste deel van deze fiscale uitgave. De sterke stijging van de budgettaire kostprijs voor de overheid In de voorbije jaren is in belangrijke mate op het conto te schrijven van O&O werknemers met een masterdiploma.

Daar staat echter tegenover dat ook de O&O-intensiteit van onze economie de voorbije jaren sterk steeg tot meer dan 3,6 % van het BBP in Vlaanderen. Het Planbureau becijferde dat deze maatregel een aanzienlijke additionaliteit genereerde.

Het Planbureau becijferde dat deze maatregel aanzienlijke additionaliteit genereert

Het Planbureau onderzocht voor een panel van in België actieve ondernemingen met O&O-activiteit de impact van de fiscale O&O-incentives in de periode 2003 2015. Uit die analyse dat een robuuste evidentie te bestaan dat de verschillende stelsels van gedeeltelijke vrijstelling van doorstorting van bedrijfsvoorheffing van de lonen van het O&O-medewerkers effectief zijn in het stimuleren van additionele O&O-activiteiten. De gedeeltelijke vrijstelling van doorstorting van bedrijfsvoorheffing bij O&O-werknemers met een masterdiploma levert de meest consistente, significant positieve evidentie voor input additionaliteit op. Met andere woorden deze bijkomende O&O-activiteiten waren niet tot stand gekomen zonder deze fiscale stimulans.