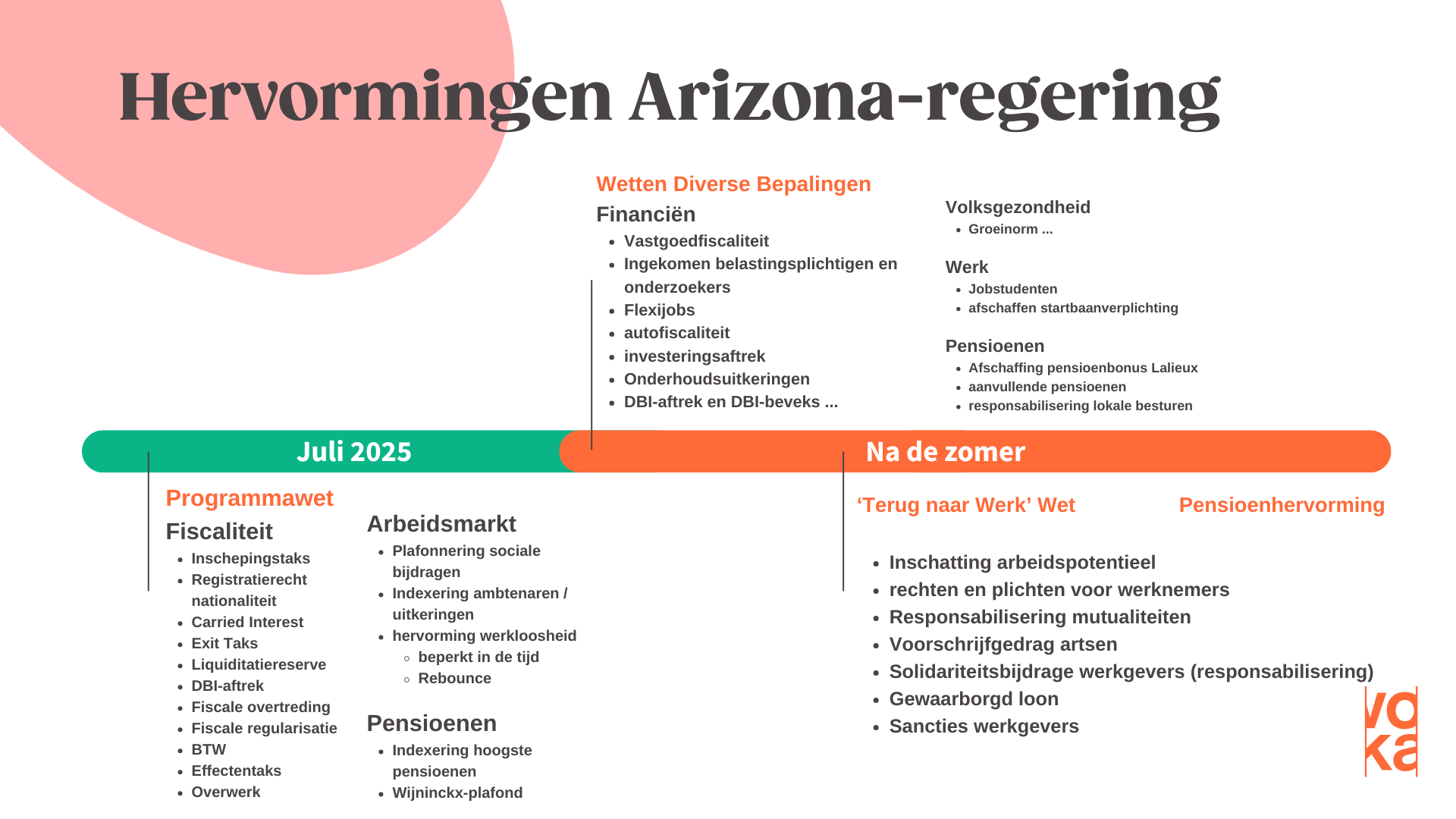

Het parlement keurde gisteren de programmawet goed. Die wet geeft een wettelijke grondslag aan cruciale maatregelen met een impact op de begroting 2025. De maatregelen in de programmawet hebben dan ook vooral tot doel om de budgettaire situatie wat te verlichten door op korte termijn ruimte te creëren via extra belastinginkomsten en besparingen. Die maatregelen situeren zich dus in de domeinen fiscaliteit, arbeidsmarktbeleid (sociale zekerheid) en pensioenen.

Via een meerderheidsamendement is bepaald dat alle maatregelen in de programmawet in werking zullen treden op datum van publicatie in het Belgisch Staatsblad, vermoedelijk ergens eind juli (tenzij anders vermeld). Initieel was de stemming voorzien in de week voor 1 juli, zodat de meeste maatregelen op die datum al in konden gaan. Jammer genoeg liep deze stemming enkele weken vertraging op wegens vertragingsmanoeuvres van bepaalde oppositiepartijen. Dat zorgde bijvoorbeeld voor problemen voor wie een sloop- en heropbouwproject in de steigers had staan, met heel wat onzekerheid voor alle betrokken partijen tot gevolg. Aan die onzekerheid is gelukkig een mouw gepast.

De initiële programmawet is afgeslankt en opgesplitst tussen maatregelen met directe impact zoals hieronder toegelicht en maatregelen (vaak arbeidsgerelateerd) die pas vanaf volgend jaar zullen ingaan en dus impact zullen hebben op de begroting 2026. Na het parlementaire reces volgen verschillende wetten ‘Diverse Bepalingen’ alsook een vernieuwde wetgeving ‘terug naar werk’ die de re-integratie van langdurig zieken onder handen neemt. Concreet komen dus nog volgende onderwerpen later aan bod: afschaffing startbaanovereenkomst, verruiming overuren, arbeid door jobstudenten, verruiming flexijobs, responsabilisering werkgevers (en werknemers, mutualiteiten en artsen) bij langdurig zieken. Fiscaal verwachten we onder meer nog de verruiming van de expatregeling en de investeringsaftrek.

Voka vraagt met aandrang om ook deze andere hervormingen zo snel mogelijk te implementeren. Ze vormen immers een geheel politiek pakket, samen met maatregelen die nu al geregeld worden in de programmawet.

In deze FAQ geven we een overzicht van de maatregelen in de programmawet die rechtstreeks of onrechtstreeks van belang kunnen zijn voor ondernemingen. De maatregelen die rechtstreeks van belang zijn voor ondernemingen worden uiteraard iets nader toegelicht in vraag en antwoord.

De volledige tekst van de goedgekeurde programmawet (inclusief regeringsamendementen die de inwerkingtreding regelen) vind je voor de volledigheid in bijlage. Zij zal eerstdaags ook worden gepubliceerd in het Belgisch Staatsblad.

Fiscaliteit

De programmawet omvat volgend pakket van 13 fiscale maatregelen, met budgettaire impact in 2025.

Wat is de huidige situatie?

De inschepingstaks is een taks op een burgerlijke vlucht naar een bestemming met vertrek vanuit een Belgische luchthaven.

Voor vluchten van meer dan 500 kilometer met bestemming binnen de EER (Europese Economische Ruimte) bedraagt de taks thans €2 per persoon. Voor vluchten van meer dan 500 kilometer met bestemming buiten de EER bedraagt de taks vandaag €4 per persoon. Voor vluchten van minder dan 500 kilometer bedraagt de taks €10.

Wat is beslist?

Het laagste tarief van €2 (voor vluchten van meer dan 500 kilometer binnen de EER) en het tussenliggende tarief van €4 (voor vluchten van meer dan 500 kilometer naar een bestemming buiten de EER) worden beiden verhoogd naar €5.

Het hoogste tarief van €10, dat van toepassing is op korte vluchten onder de 500 kilometer, blijft behouden.

Vanaf wanneer geldt de maatregel?

De verhoogde inschepingstaks gaat in op moment van publicatie in het Belgisch Staatsblad. Dus wellicht ergens eind juli en niet zoals eerder voorzien vanaf 1 juli.

Hoe evalueren we deze maatregel?

Op zich blijft de inschepingstaks concurrentieel ten opzichte van de buurlanden. De maatregel heeft wel een tijdelijke economische impact op luchtvaartmaatschappijen. Door de inwerkingtreding vanaf eind juli zal de taks immers plots van toepassing zijn op heel wat zomertickets die reeds lang verkocht zijn. Luchtvaartmaatschappijen kunnen deze verhoging zodoende niet (geheel of gedeeltelijk) doorrekenen aan de passagiers. Gegeven de aanzienlijke verliezen die ze reeds boekten als gevolg van de stakingen tast deze retroactieve inwerkingtreding en het gebrek aan rechtszekerheid hun concurrentiekracht verder aan.

Wat is beslist?

Dit federale registratierecht wordt verhoogd van €150 naar €1.000.

Vanaf wanneer geldt deze maatregel?

Dit verhoogde registratierecht gaat dus in op moment van publicatie in het Belgisch Staatsblad. Dus wellicht eind juli.

Wat is carried interest?

Een carried interest-vehikel (fonds) geeft doorgaans twee soorten aandelen uit: één categorie aandelen aan de externe investeerders en één categorie aandelen aan de fondsenbeheerders. Zij trachten een zo hoog mogelijk rendement te realiseren0. Om hen daartoe te stimuleren verkrijgen ze een disproportioneel deel van het rendement boven een vooraf bepaalde rendementsdrempel (de carried interest). De carried interest is deze prestatiegebonden vergoeding.

Bijvoorbeeld: fondsenbeheerders bezitten een belang van 10% in een carried interest-vehikel. Zij ontvangen 25% van het totale rendement dat de drempel van 8% overschrijdt. De overige 75% van dit extra rendement komt ten goede aan de investeerders. De managers genieten daardoor van een disproportioneel deel van de winst boven het minimumrendement van 8% (een watervalstructuur).

Wat is de huidige situatie?

Over de taxatie van de carried interest bestond tot recent heel wat discussie en onduidelijkheid. De kwalificatie van het inkomen in de personenbelasting was onduidelijk (roerend inkomen, beroepsinkomen of divers inkomen).

Wat is beslist?

Carried interest rechtstreeks ontvangen door een natuurlijk persoon zal voortaan fiscaal worden gekwalificeerd als roerend inkomen. Enkel het disproportioneel rendement, waar geen kostenaftrek op kan worden toegepast, zal belast worden als roerend inkomen aan een tarief van 25%. Er zijn geen gemeentelijke opcentiemen of sociale zekerheidsbijdragen op van toepassing.

De schuldenaar, diegene die de carried interest uitbetaalt, moet in de regel de roerende voorheffing inhouden. Indien men in het buitenland is gevestigd met een verbonden entiteit in België dan zal de verbonden entiteit de roerende voorheffing moeten inhouden.

Deze regeling heeft geen betrekking op de vennootschapsbelasting, rechtspersonenbelasting of belasting niet-inwoners. Indien carried interest wordt ontvangen via een vennootschap mag dit niet aangewend worden om er een liquidatiereserve mee aan te leggen (dergelijke vennootschappen worden in de regel immers geliquideerd).

Deze wet is van toepassing op zowel bestaande carried-interest structuren als nieuwe carried interest structuren.

Vanaf wanneer treedt de belasting in werking?

Deze regeling gaat in op moment van publicatie in het Belgisch Staatsblad. Dus wellicht ergens eind juli en niet zoals eerder voorzien vanaf 1 juli. Ze is van toepassing op alle carried interest die vanaf die datum wordt uitbetaald of toegekend.

Wat is de huidige situatie?

Vandaag bestaat reeds een exittaks in de vennootschapsbelasting indien men de voornaamste inrichting/zetel van bestuur van de vennootschap verplaatst naar het buitenland. In dat geval volgt een fictieve vereffening (wordt gelijkgesteld met een liquidatie). Men wordt dan in de vennootschapsbelasting getaxeerd op de werkelijke waarde van het vennootschapsvermogen van de vennootschap dat in België werd opgebouwd op de datum van de verplaatsing, verminderd met de gerevaloriseerde waarde van het gestorte kapitaal Dit wordt beschouwd als een uitgekeerd liquidatiedividend. De vennootschap heeft hierbij recht op een gespreide taxatie over een termijn van 5 jaar.

De fiscus heeft het er moeilijk mee dat de natuurlijke personen-, aandeelhouders van die vennootschap, vandaag niet belast worden bij deze fictieve vereffening. Er geldt immers enkel vennootschapsbelasting, geen belasting op het niveau van de aandeelhouders. De fiscus heeft er in het verleden voor gepleit ook deze aandeelhouders te belasten bij een fictieve vereffening bij verhuis van de vennootschap.

Zowel de Dienst Voorafgaande Beslissingen als rechtsspraak volgden dit standpunt van de fiscus tot op heden niet. Er wordt immers niks uitgekeerd, dus is er dan ook geen belasting verschuldigd bij zetelverplaatsing in hoofde van de aandeelhouders.

Wat is beslist?

Bij zetelverplaatsing zullen voortaan ook de aandeelhouders van de emigrerende vennootschap geacht worden een liquidatiedividend te ontvangen. Met andere woorden het verschil tussen het vennootschapsvermogen (de waarde van de onderneming) en de gerevaloriseerde waarde van het gestorte kapitaal (de fiscale waarde) minus de reeds ingehouden vennootschapsbelasting zal voortaan beschouwd worden als een uitgekeerd dividend op die datum, belast aan 30%. Deze bijkomende exittaks geldt zowel voor Belgische als buitenlandse aandeelhouders.

Voor zover het fictieve dividend voortkomt uit eerder aangelegde liquidatiereserves, is geen bijkomende heffing van toepassing, net zoals dat het geval zou zijn bij effectieve liquidatie.

Aandeelhouders die geacht worden een fictief dividend te ontvangen krijgen de keuze tussen onmiddellijke betaling van belasting of een gespreide betaling.

Kan de nieuwe exittaks worden geïllustreerd aan de hand van een voorbeeld?

We werken het voorbeeld in de memorie van toelichting uit.

Veronderstel een Belgische vennootschap die in handen is van twee individuele aandeelhouders, natuurlijke personen. Beiden bezitten elk de helft van de aandelen. Ze zijn onderworpen aan het normale tarief in de vennootschapsbelasting van 25%. Ze beslissen om de zetel van bestuur en al haar activa naar het buitenland te verplaatsen.

Op datum van de zetelverplaatsing bestaat het vermogen uit een gestort kapitaal voor een bedrag van €100.000 en belaste reserves ten bedrage van €600.000. De winst van de vennootschap in het belastbaar tijdperk waarin de zetelverplaatsing plaats vindt bedraagt €50.000. Het vreemd vermogen bedraagt €150.000. Het passief bedraagt dus €900.000, hetgeen overeenkomst met de fiscale waarde van de activa.

In werkelijkheid bedraagt de waarde van de activa echter €1,6 miljoen. De meerwaarde bedraagt dus €700.000 (€1.600.000 - €900.000)

Bij fictieve vereffening is in eerste instantie vennootschapsbelasting verschuldigd: €50.000 (winst van het jaar) + €700.000 (meerwaarde op de activa) = €750.000 aan een tarief van 25%. Dit resulteert in een vennootschapsbelasting van €187.500. Dit bedrag wordt als exit tax dus ook vandaag al betaald op het niveau van de vennootschap (hoewel de meerwaarde niet is gerealiseerd).

Fictief wordt volgend bedrag dan beschouwd als uitgekeerd dividend: €1,6 miljoen (de werkelijke waarde van het actief) - vreemd vermogen (€150.000) - gestort kapitaal (€100.000): €1,35 miljoen. In dit geval bedraagt het na belasting uitgekeerde dividend dan € 1,162 miljoen (€1,35 miljoen - €187.500 vennootschapsbelasting). In de toekomst zullen dus ook de aandeelhouders van de emigrerende vennootschap dit (fictief) ontvangen dividend moeten aangeven in verhouding tot de aandelen die ze in de emigrerende vennootschap aanhouden. In dit geval zal elke aandeelhouder dus een dividend van 581.250 euro (€1,162 miljoen/ 2) moeten aangeven. Dit dividend zal worden belast als een roerend inkomen tegen een tarief van 30%. Dus is een belasting verschuldigd bij elke aandeelhouder van €174.375.

Bestaat er geen risico op dubbele belasting bij effectieve realisatie?

Ja als men niet goed oplet.

Veronderstel dat men de onderneming verhuist naar Spanje, maar zelf woonachtig blijft in België. Men betaalt dan de exittaks . Indien men die activa later effectief realiseert (en er effectief een meerwaarde wordt gerealiseerd die wordt uitgekeerd) zal men die buitenlandse roerende inkomsten ook in België moeten aangeven. Men wordt dan nog eens belast.

Weliswaar kan men dan een verrekening ten bedrage van de eerder betaalde belasting op het fictief uitgekeerd dividend inroepen. Deze verrekening met de belasting die verschuldigd is op het effectieve dividend zal men dan echter zelf moeten claimen. Dat is niet evident indien men slechts jaren later de activa effectief realiseert.

Er bestaat dus een risico op dubbele taxatie indien men niet zeer nauwkeurig transacties opvolgt gedurende vele jaren.

Wat moet nog nader geregeld worden qua formaliteiten?

Er zijn nog enkele onduidelijkheden die verder moeten ingevuld worden.

- Een bronheffing ingehouden door de vennootschap is niet mogelijk, omdat er geen werkelijke inkomsten worden toegekend. Het is de ingezeten of niet-ingezeten aandeelhouder zelf die dus een aangifteplicht heeft in zijn aangifte in de inkomstenbelasting. Zij moeten in hun aangifte de fictieve dividenden opnemen.

- De informatieplicht door de vennootschap die activa naar het buitenland heeft overgebracht. De vennootschap zal individuele fiches moeten opmaken en bezorgen aan de aandeelhouders zodat zij op de hoogte zijn van de toekenning van het fictief dividend en het bedrag ervan. Indien de vennootschap dit vergeet, dan riskeert ze een afzonderlijke aanslag gevestigd (geheime commissielonen).

Vanaf wanneer geldt de nieuwe regeling?

Deze regeling gaat dus in op moment van publicatie in het Belgisch Staatsblad. Ze is van toepassing op de verrichtingen die vanaf die datum hebben plaatsgevonden.

Hoe evalueren we deze maatregel?

Voka betreurt dat de regering deze bijkomende exittaks invoert. Het is een budgettair geïnspireerde belastingverhoging, zonder heldere ratio legis. Het maakt dat buitenlandse verplaatsingen van activa bijzonder duur worden voor ondernemingen en hun aandeelhouders.

De adviezen van de Raad van State over deze exittaks zijn zeer kritisch. Als de activa naar het buitenland verhuizen, maar de aandeelhouder blijft in België is er immers geen verlies aan heffingsbevoegdheid. Zij meent dan ook dat deze taks in strijd kan zijn met het Europees gegarandeerde recht op vrijheid van vestiging en kapitaaldoorstroming.

Er hangt dus nog heel wat rechtsonzekerheid over deze maatregel.

Wat is de VVPR-bis regeling vandaag?

De VVPR-bis regeling beoogt de vorming van nieuwe aandelen in een kleine vennootschap fiscaal te stimuleren.

Indien men een uitkering doet vanaf het derde boekjaar na het boekjaar waarin de inbreng in geld plaats vond (dus 5 jaar na de inbreng van vers kapitaal) geldt een roerende voorheffing van 15%.

Indien men een uitkering verricht vanaf het tweede boekjaar na het boekjaar waarin de inbreng plaats vindt geldt een roerende voorheffing van 20%.

Hoe wordt de aanleg van liquidatiereserve en de uitkering eruit vandaag getaxeerd?

Een liquidatiereserve biedt een onderneming de mogelijkheid om vanuit de winst in de vennootschap een reserve aan te leggen. Bij de aanleg van deze reserve moet meteen 10% liquidatieheffing betaald worden. Bij latere effectieve liquidatie is hierop echter geen bijkomende belasting verschuldigd. Dit blijft ook zo in de toekomst.

Op grond van de anti-misbruikbepaling in de roerende voorheffing geldt dat bij een uitkering van de liquidatiereserve vóór de datum van werkelijke vereffening wel een bijkomende roerende voorheffing verschuldigd is. Wordt de reserve uitgekeerd binnen de eerste vijf jaar, dan bedraagt deze heffing vandaag 20%.

Gebeurt de uitkering pas na vijf jaar, dan is slechts een bijkomende roerende voorheffing van 5% verschuldigd. Oorspronkelijk was het dus de bedoeling dat in totaal 15% belasting zou verschuldigd zijn op liquidatiereserves die na een wachttijd van vijf jaar worden uitgekeerd (te vergelijken met VVPR-bis).

Wat verandert er aan de taxatie van de liquidatiereserve?

Men zal in het vervolg al na 3 jaar in plaats van na 5 jaar een uitkering kunnen doen vanuit de aangelegde liquidatiereserve. De wachttermijn vermindert dus. De roerende voorheffing na 3 jaar wordt dan wel 6,5% in plaats van 5% vandaag.

Het stelsel van de liquidatiereserve en de VVPR-bis wordt zo op elkaar afgestemd (zie verder).

Vanaf wanneer treedt de nieuwe wachttermijn in voege?

De nieuwe wachttermijn treedt reeds in werking op de dag van publicatie in het Belgisch Staatsblad. Vanaf dat ogenblik zal men dus liquidatiereserves kunnen uitkeren, die al minimaal 3 jaar in de vennootschap zijn aangelegd, met betaling van 6,5 % RV. Op die manier hoopt de regering al in 2025 inkomsten te genereren van liquidatiereserves die al minstens 3 jaar, maar nog geen 5 jaar in de vennootschap gereserveerd zijn (dus aangelegd in aanslagjaar 2021 en 2022).

Er is wel bepaald dat gewerkt wordt volgens het FIFO-principe (first in-first out). Indien men dus een liquidatiereserve uitkeert dan moeten de eerst aangelegde liquidatiereserves eerst worden uitgekeerd.

Voor de reserves opgebouwd tot 31 december 2025 krijgt men de keuze.

- Ofwel keert men die reserves binnen de 3 jaar uit: in dat geval is een bijkomende heffing van 20 % RV verschuldigd (bovenop de reeds betaalde 10 %).

- Bij een uitkering tussen de 3 jaar en 5 jaar: in dat geval is een roerende voorheffing van 6,5 % verschuldigd. Dit geldt ook voor dividenden toegekend of betaalbaar gesteld vanaf de datum van publicatie van de wet in het Belgisch Staatsblad (wellicht eind juli)

- Bij een uitkering na 5 jaar: in dat geval is een roerende voorheffing van 5 % van toepassing.

Voor de reserves opgebouwd vanaf 1 januari 2026 geldt er geen keuze meer:

- Bij een uitkering binnen de 3 jaar: in dat geval is een roerende voorheffing van 30 % verschuldigd (in plaats van 20 %). Dus bovenop de reeds eerder betaalde 10 %. Men kan die voorfinanciering van 10 % liquidatieheffing in dit geval later recupereren, maar dit komt uiteraard neer op een aanzienlijke voorfinanciering.

- Bij een uitkering na 3 jaar: in dat geval is een roerende voorheffing van 6,5 % verschuldigd.

Wat verandert er aan het VVPR-bis stelsel?

De roerende voorheffing bij winstuitkering na 2 jaar na het jaar van oprichting blijft 20%. Maar dit is nog enkel mogelijk voor inbrengen gedaan uiterlijk op 31/12/2025. Vanaf 1 januari 2026 is de toepassing van dit verlaagde RV-tarief dus niet meer mogelijk. Indien men dan een winstuitkering doet na 2 jaar na het boekjaar volgend op de oprichting zal men 30% RV verschuldigd zijn.

De roerende voorheffing bij een uitkering na 3 jaar na het jaar van oprichting blijft echter mogelijk aan het RV-tarief van 15%. Hier verandert niets aan.

Dit is dus inderdaad gelijkaardig aan het systeem van de liquidatiereserve.

Vanaf wanneer is de regeling van toepassing?

Ze van toepassing op dividenden die zijn toegekend of betaalbaar gesteld vanaf de dag van de bekendmaking van de wet in het Belgisch Staatsblad.

Hoe evalueren we deze maatregel?

Het is positief dat de minimale wachttermijn na de aanleg van de liquidatiereserve wordt teruggebracht van 5 jaar naar 3 jaar. Zo houdt men beter rekening met de negatieve impact van inflatie op het netto-rendement van een aangelegde liquidatiereserve. Het inflatie-risico neemt met andere woorden af.

Het is wel jammer dat bij aanleg van een liquidatiereserve na 1 januari 2026 en uitkering ervan binnen de 3 jaar een roerende voorheffing van 30 % verschuldigd is. Men heeft immers al 10% liquidatieheffing betaald bij aanleg van die reserve. De recuperatie van die liquidatieheffing is een extra administratieve last.

Wat is de essentie van het bestaande DBI-stelsel?

Indien een dochteronderneming €100 winst maakt betaalt zij daar normaal €25 vennootschapsbelasting op. Ze houdt dus een winst over van €75 na belasting. Indien zij die winst vervolgens uitkeert aan haar moedervennootschap spreekt het vanzelf dat deze €75 niet nog eens belast wordt in hoofde van de moedervennootschap.

Om die dubbele belasting in hoofde van zowel dochter- als moederonderneming over hetzelfde winstbestanddeel te vermijden is binnen de EU het DBI-stelsel ingevoerd, waarbij DBI staat voor “definitief belaste inkomsten”. De moedervennootschap heeft daarom recht op een fiscale aftrek (de DBI-aftrek).

Om deze aftrek te kunnen toepassen moet de ontvangende vennootschap echter aan enkele voorwaarden voldoen, waaronder een participatievoorwaarde. Deze voorwaarde houdt in dat de ontvangende vennootschap minimaal een participatie aanhoudt van 10% in de uitkerende vennootschap of een minimumparticipatie van €2,5 miljoen heeft.

Wat verandert er aan het DBI-regime?

De programmawet voorziet, in uitvoering van het regeerakkoord, in een verstrenging voor de DBI-aftrek om de ‘sterkste schouders’ te treffen.

- De minimale participatie van 10% blijft behouden (Europees vastgelegd).

- De in het regeerakkoord aangekondigde verhoging van de minimale participatie van €2,5 miljoen naar €4 miljoen wordt niet doorgevoerd. De minimale participatiedrempel blijft dus €2,5 miljoen.

- Indien men minder dan 10 % aanhoudt, maar wel minimaal €2,5 miljoen euro wordt de participatievoorwaarde aangevuld met een kwalitatieve voorwaarde: de participatie moet in dat geval voortaan geboekt worden als financieel vast activum. De participatie moet met andere woorden duurzaam zijn, geen loutere geldbelegging.

Hierbij moeten twee bedenkingen worden geformuleerd:

Indien de moedervennootschap een kleine onderneming is (gedefinieerd volgens de definitie van toepassing in het wetboek vennootschappen en verenigingen) is deze bijkomende kwalitatieve voorwaarde niet van toepassing.

Merk ook op dat indien men een participatie van minimaal 10% aanhoudt in een onderliggende vennootschap deze bijkomende vereiste (boeking als financieel vast actief) niet van toepassing is. Dat is logisch want, de 10 %-participatiegrens is Europeesrechtelijk vastgelegd. Lidstaten kunnen daar geen bijkomende voorwaarde aan toevoegen.

Wat bedoelt men met een financieel vast actief?

Financiële vaste activa omvatten 3 categorieën:

- Deelnemingen in verbonden entiteiten: dat zijn entiteiten waarin men meer dan 50% bezit of de meerderheid van de bestuurders kan benoemen.

- Deelnemingen in vennootschappen waarmee een deelnemingsverhouding bestaat: dat zijn entiteiten waarin men een belang van meer dan 10% en minder dan 50% aanhoudt.

- Deelnemingen in andere financiële vaste activa: maatschappelijke rechten in andere ondernemingen die geen deelneming vormen, maar die een duurzame en specifieke band scheppen met de onderneming die de eigen bedrijfsuitoefening van de vennootschap bevordert (dus niet louter voor beleggingsdoeleinden).

In casu gaat het dus over “deelnemingen in andere financiële vaste activa”. Men zal daarbij moeten aantonen dat er een duurzame en specifieke band bestaat tussen beide ondernemingen die de eigen bedrijfsvoering van de vennootschap bevordert. Bijvoorbeeld doordat men een bestuursmandaat vervult, complementaire activiteiten verricht, onderlinge contracten heeft, ofdergelijke.

Vanaf wanneer treedt deze maatregel in voege?

De maatregel treedt in werking vanaf de dag van publicatie van de programmawet in het Belgisch Staatsblad.

Er komt een circulaire om het begrip financiële vaste activa beter te definiëren. Deze circulaire zal toepassingsvoorbeelden bevatten en zal voorafgaand worden overlegd met relevante actoren uit het middenveld.

Hoe evalueren we deze maatregel?

Deze maatregel, die beoogt de sterkste schouders te treffen, zorgt er wel voor dat het DBI-stelsel dat intrinsiek beoogt om dubbele economische belasting te vermijden weer wat strenger wordt en administratief complexer. Hopelijk kan rechtsonzekerheid vermeden worden bij het afbakenen van het begrip deelnemingen in andere financiële vaste activa.

Wat is de bestaande regeling?

Tot vandaag geldt dat de fiscus kan afzien van een automatische belastingverhoging van 10% bij een eerste overtreding te goeder trouw.

Wat is beslist?

Bij een eerste fiscale overtreding in geval van goede trouw wordt de bestaande ‘mogelijkheid’ voor de fiscus om een belastingverhoging van 10% op te leggen geschrapt. Men gaat bij een eerste overtreding dus uit van goede trouw (niet kwaadwillig handelen en geen intentie tot belastingontduiking).

Het gaat om een weerlegbaar vermoeden. De fiscale administratie kan aantonen dat de belastingplichtige niet te goeder trouw handelde of dat hij handelde met het opzet om belastingen te ontduiken.

Bij een tweede overtreding te goeder trouw binnen een periode van 4 daaropvolgende aanslagjaren volgt wel onmiddellijk een belastingverhoging van 20% (tweede overtreding).

Wat is een belastingplichtige die handelt te goeder trouw of niet te goeder trouw?

Enkele voorbeelden van vermoeden van goede trouw uit de memorie van toelichting:

- Men gebruikt 20% van de oppervlakte van de woning beroepsmatig, maar schat dit in op 30% in de aangifte.

- Een belastingplichtige baseert zich op een verkeerde lezing inzake een attest inzake kinderopvang en dient de aangifte in met een fout bedrag.

Enkele voorbeelden waarbij de administratie zal beargumenteren dat men niet te goeder trouw handelt:

- Men gebruikt 20% van de oppervlakte van de woning beroepsmatig, maar schat dit in op 80% in de aangifte.

- Men trekt wetens en willens kosten af die niet beroepsmatig zijn.

Wanneer treedt deze maatregel in werking?

De maatregel treedt in werking voor aanslagen ingekohierd vanaf de dag van publicatie van de wet in het Staatsblad (ergens eind juli).

De fiscale administratie is thans een FAQ aan het voorbereiden om deze fundamentele wijziging verder te duiden.

Hoe evalueren we deze maatregel?

Het is positief dat de fiscus voortaan zal uitgaan van de goede trouw bij een eerste overtreding en niet meteen klaar staat om te bestraffen. De wetgever wil terecht dat de fiscus klantvriendelijker wordt.

Het is wel opletten: in de praktijk krijgt men immers heel snel een verwittiging en bij een tweede overtreding te goeder trouw volgt een belastingverhoging van 20%.

Wat is de huidige situatie?

De vierde regularisatieronde eindigde eind 2023. Tot op vandaag bestaat er dus geen mogelijkheid meer om zwarte kapitalen te regulariseren.

In bepaalde gevallen kan dit tot onverwachtse effecten leiden. Veronderstel bijvoorbeeld dat een verre oom overlijdt met een woning in het buitenland. De erfgenaam wil de woning verkopen en het kapitaal naar België repatriëren. Vandaag is dat de facto onmogelijk, omdat financiële instellingen dit enkel zullen aanvaarden indien men kan aantonen dat de kapitalen een normaal belastingregime hebben ondergaan (strengere antiwitwasregels).

Blijkbaar zijn er nogal wat mensen die zich in een dergelijke situatie bevinden. Vandaag bestaat hiervoor geen oplossing. Deze sommen blijven geblokkeerd op een buitenlandse rekening, ook al heeft men erfbelasting betaald.

Wat verandert er?

Om een oplossing te bieden voor dergelijke gevallen wordt een permanente regularisatiemogelijkheid ingevoerd.

- Niet-fiscaal verjaarde inkomsten worden belast aan het gewone tarief (bijvoorbeeld bij roerende inkomsten aan 30%), verhoogd met een regularisatieboete van 30%.

- Fiscaal verjaarde kapitalen worden belast aan een boetetarief van 45%.

Deze permanente regularisatiemogelijkheid is dus strenger dan de vorige versies.

Wat is de huidige situatie?

Voor de berekening van het verschuldigde bedrag aan jaarlijkse effectentaks wordt viermaal per jaar de waarde van de effectenrekening vastgesteld. Voor het lopende jaar gebeurt dat op de volgende data: 31 december 2024, 31 maart 2025, 30 juni 2025 en 30 september 2025. Het gemiddelde van deze vier waardes wordt vervolgens berekend. Ligt dat gemiddelde boven €1 miljoen, dan betaalt men 0,15% belasting op het volledige bedrag.

In het verleden bestond er een wettelijke antimisbruikbepaling die een onweerlegbaar vermoeden van misbruik invoerde bij omzetting van aandelen op een effectenrekening naar aandelen op naam (vrijgesteld van effectentaks). Daardoor was deze transactie niet tegenstelbaar aan de fiscus en werd de effectentaks toch geacht van toepassing te blijven. Ook de splitsing van een effectenrekening in verschillende kleinere effectenrekeningen onderging hetzelfde lot.

De rechtsspraak van het Grondwettelijk Hof heeft dit onweerlegbaar vermoeden echter verworpen.

Wat verandert er?

Vanaf de dag van publicatie in het Belgisch Staatsblad wordt een splitsing van een effectenrekening in meerdere effectenrekeningen en de omzetting van aandelen op een effectenrekening naar effecten op naam een weerlegbaar vermoeden van misbruik.

De titularis van de effectenrekening zal met andere woorden moeten aantonen dat er toch geen ontwijkingsmotief is van de taks.

Wat is een weerlegbaar vermoeden? Welke verantwoordingen zijn aanvaardbaar en welke niet?

Enkele voorbeelden van aanneembare verantwoordingen (niet exhaustief):

- Bij een echtscheiding of een overlijden met onverdeeldheid als gevolg (bijvoorbeeld bij de splitsing van een effectenrekening onder alle kinderen bij een overlijden). Bedoeling bestaat er hier duidelijk niet in om de effectentaks te ontwijken

- Schenkingen van een effectenrekening aan kinderen met voorbehoud van vruchtgebruik door de ouders.

Een voorbeeld van een niet aanneembare verantwoording/ geen weerlegbaar vermoeden:

- De omzetting van aandelen op een effectenrekening naar aandelen op naam (dus weg van de effectenrekening) met als doel om bankkosten te besparen.

Er worden rapporteringsverplichtingen ingevoerd met sancties bij niet-naleving

Vanaf wanneer is de nieuwe regeling geldig?

Van de dag waarop de programmawet in het Belgisch Staatsblad bekend wordt gemaakt.

Wat is de situatie vandaag?

Bij een levering, herstelling, onderhoud, verbetering ofdergelijke van een installatie van centrale verwarming van een woning die minimaal 10 jaar oud is heeft men vandaag recht op 6% btw.

Wat is beslist?

De programmawet voorziet in twee uitsluitingen van het 6% tarief met betrekking tot CV-installaties op fossiele brandstoffen:

- Werken in onroerende staat aan privé-woningen die minstens 10 jaar oud zijn: de bestanddelen of gedeelten van bestanddelen van installaties voor centrale verwarming of airco (branders, reservoirs, regel- en controletoestellen verbonden aan de ketel of de radiator): btw van 6% naar 21%

- Bij afbraak en heropbouw zal dit deel van de aannemingsprijs uitgesloten worden van het 6%-tarief (zie verder). In dat geval zal de verkoopprijs dus moeten opgesplitst worden in een deel aan 6% en een deel aan 21% (systemen van centrale verwarming die werken op fossiele brandstoffen).

Wat betreft onroerende handelingen aan een privéwoning is meer bepaald beslist om de levering van alle stukken die nodig zijn om de boiler op fossiele brandstof te doen werken te onderwerpen aan de btw van 21%. In concreto gaat het dan over de levering van de brandstofketel, het materiaal om de ketel te bevestigen, de toevoerleidingen van de gas- of de stookolie naar de ketel, en de rookgasafvoer. Het gaat dus zowel om de levering van de installatie als de aanhechting ervan. Of dit gebeurt ter vervanging van een bestaande installatie of niet maakt niet uit.

De gemachtigde heeft aan de Raad van State laten weten dat ook de verwijdering van de CV-installatie uitgesloten is van de 6%. Tenzij de verwijdering gebeurt om een nieuwe installatie voor centrale verwarming, die niet op fossiele brandstoffen werkt, te plaatsen. De verwijderingskosten van een gasketel om ze te vervangen door een warmtepomp wordt dus nog wel getaxeerd aan 6%.

Welke installaties kunnen de 6 % BTW dan wel blijven genieten?

- De CV-installaties die niet op fossiele brandstoffen werken.

- De installatie, vervanging of herstel van niet-specifieke bestanddelen of gedeelten van bestanddelen om de boiler te doen werken. Bijvoorbeeld de leidingen in de vloer naar de radiatoren of de leidingen van de vloerverwarming. Of de radiator zelf en de thermostaat. Die onderdelen zijn immers niet specifiek om de boiler op gas te laten werken. Ze blijven dus genieten van het 6% tarief.

- De onderdelen van centrale verwarmingsdelen die de efficiëntie moeten waarborgen zoals klimaat en comfortregelingen (thermostaat), energiemeters, buitensensoren, ... .

- Het onderhoud of de loutere herstelling van de CV-installaties op fossiele brandstoffen blijft ook onderworpen aan 6% btw. Dus het tweejaarlijks onderhoud van een gasketel van 20 jaar blijft onderworpen aan 6% btw. Dit is immers geen levering of levering met aanhechting. Indien daarentegen een essentieel deel van de ketel vervangen moet worden dan wordt dit wel beschouwd als een levering (21%).

Wat met kachels die werken op houtbrandstof?

De plaatsing van houtkachels blijft onderworpen aan 6% btw. Hout is immers geen fossiele brandstof. Wie dus op een pelletkachel zijn centrale verwarming aanstuurt blijft onderworpen aan de btw op 6% (indien de woning minstens 10 jaar oud is).

Wat met kachels op aardgas?

Een kachel op zich wordt niet beschouwd als centrale verwarming en valt daarom in principe niet onder het verlaagde btw-tarief van 6%. Echter, volgens een Ministeriële Beslissing uit 2006 komen kachels wél in aanmerking voor het 6%-tarief indien ze via een vast verbindingsstuk zijn aangesloten op de schoorsteen of rookafvoer en/of zijn gekoppeld aan de gas- of stookolieleiding.

Een kachel op aardgas (een gasstoof om enkel de ruimte te verwarmen) zal voortaan echter ook belast worden aan 21%, dus ook indien de woning al 10 jaar oud is.

Komt er een overgangsregeling?

Enkele weken geleden werd dit op de website van de FOD Financiën aangekondigd. Indien men een overeenkomst heeft gesloten voor 30 juni 2025 (bijvoorbeeld om de gasketel te vervangen) dan kan men het verlaagd tarief nog blijven toepassen. Hier is vooralsnog geen tijdsbeperking in voorzien (wordt wellicht verduidelijkt in circulaire in opmaak). Men zal wel moeten kunnen aantonen dat men nog een overeenkomst heeft gesloten voor 30 juni 2025.

Meer info via deze link.

Vanaf wanneer geldt de regeling?

De BTW wordt opeisbaar de dag van publicatie in het Belgisch Staatsblad. Er komt nog een circulaire met verduidelijkingen.

Wat is de huidige situatie?

Er geldt een btw-tarief van 6% bij afbraak en daaraan gekoppelde heropbouw van een woning op hetzelfde kadastrale perceel. Die woning dient men ofwel zelf te bewonen als natuurlijke persoon-bouwheer (enige eigen woning), ofwel te verhuren aan een sociaal verhuurkantoor, een sociale huisvestingsmaatschappij of een andere erkende publiekrechtelijke of privaatrechtelijke persoon met sociaal oogmerk. Vanaf juni 2024 werd het toepassingsgebied uitgebreid tot de woning die men op lange termijn verhuurt aan particulieren die er zich zullen domiciliëren.

Daarnaast was tot 31 december 2023 hetzelfde tarief ook van toepassing voor de verkopen (leveringen) van afgebroken en heropgebouwde woningen. Die dienden dan door de koper voor dezelfde drie doeleinden (enige eigen woning, sociale verhuur of verhuur op lange termijn aan particulieren).

Vanaf 1 januari 2024 werden de leveringen (verkopen) in het kader van een begrotingsopmaak onderworpen aan het tarief van 21%. Enkel de bouwheer kan vanaf dan nog voor de werken in onroerende staat (sloop en heropbouw) die aan hem worden gefactureerd genieten van het 6% tarief.

Er werden toen wel twee overgangsregelingen uitgewerkt, in eerste instantie tot 31 december 2024, vervolgens verlengd tot 30 juni 2025.

- In 32 steden moet men niet aan één van de 3 sociale voorwaarden voldoen (enige eigen woning, sociale verhuur of langdurige verhuur aan particulieren).

- Voor de verkopen van woningen (leveringen) kan men tot 30 juni 2025 na afbraak heropgerichte woningen toch nog verkopen aan 6% op voorwaarde dat één van de sociale doeleinden vervuld zijn (enige eigen woning, sociale verhuur of langdurige verhuur aan particulieren). Bovendien moet de omgevingsvergunning aangevraagd zijn op uiterlijk 30 juni 2023.

De overgangsregelingen liepen dus af op 30 juni 2025.

Wat is beslist?

De essentie van de nieuwe regeling is dat het verlaagd BTW- tarief van 6% nu ook definitief zal worden toegepast op de levering (verkoop) van woningen in het kader van een sloop- en heropbouwproject. Voorwaarde is wel dat deze projecten een bewoonbare oppervlakte hebben van minder dan 175 vierkante meter (in plaats van 200 vierkante meter vroeger).

De verschillende situaties die onderworpen zullen zijn aan het verlaagde 6%-tarief voor sloop en heropbouw zijn dus

Bestaande regeling:

- Afbraak en daarmee gepaard gaande heropbouw van de enige eigen woning. De maximaal bewoonbare oppervlakte bedraagt in dat geval maximaal 200 vierkante meter.

- Woningen bestemd om door de bouwheer rechtstreeks te worden verhuurd op lange termijn aan particulieren. In dat geval bedraagt de maximaal bewoonbare oppervlakte ook 200 vierkante meter.

Woningen bestemd om te worden verhuurd aan of via een sociaal verhuurkantoor, een erkende maatschappij voor sociale huisvesting of een andere publiek- of privaatrechtelijke erkende rechtspersoon met sociaal oogmerk. In dat geval geldt de maximaal bewoonbare oppervlakte niet.

Toevoegingen door programmawet: ook bij verkoop van na afbraak op hetzelfde kadastraal perceel heropgerichte woning.

- Die verkocht wordt aan een natuurlijk persoon koper die de woning als enige en hoofdzakelijk eigen woning aanwendt. De maximaal bewoonbare oppervlakte bedraagt in dat geval maximaal 175 vierkante meter/

- Die gekocht wordt om ze op lange termijn rechtstreeks te verhuren aan particulieren. Ook in dat geval geldt een maximaal bewoonbare oppervlakte van 175 vierkante meter.

- Die gekocht wordt om ze vervolgens op lange termijn te verhuren aan een sociaal verhuurkantoor, een erkende maatschappij voor sociale huisvesting of een andere publiek- of privaatrechtelijke erkende rechtspersoon met sociaal oogmerk. In dat geval geldt de maximale bewoonbare oppervlakte niet.

Wanneer treedt de maatregel in werking?

De programmawet werd niet binnen de voorziene timing goedgekeurd (voor 1 juli). Omdat de vorige BTW-verlaging voor levering (binnen verkoop) een tijdelijke maatregel was die afliep op 1 juli 2025 bestond er vanaf die datum dan ook niet langer een wettelijke basis voor dit verlaagde btw-tarief. Dat zorgde voor problemen voor wie een sloop- en heropbouwproject in de steigers had staan, met heel wat onzekerheid voor alle betrokken partijen tot gevolg.

De Minister van Financiën heeft, toen het duidelijk werd dat de programmawet alsnog zou worden goedgekeurd op 17 juli, toegezegd dat er een administratieve tolerantie komt voor de periode tussen 1 juli en de datum van publicatie van de programmawet in het Belgisch Staatsblad. Dus ook btw die opeisbaar wordt in die periode zal al ressorteren onder de nieuwe regeling.

Hoe evalueren we deze maatregel?

Het is een positieve zaak dat de Minister van Financiën deze administratieve tolerantie heeft toegezegd. Dit geeft zekerheid aan zowel kopers/verbouwers als aan projectontwikkelaars. Voka had ook expliciet gevraagd dat die zekerheid zou geboden worden.

Wat is beslist?

De BTW op volgende brandstoffen stijgt van 12 naar 21%:

- Steenkool en van steenkool vervaardigde vaste brandstoffen

- Bruinkool en geperste bruinkool

- Cokes en halfcokes van steenkool

- Niet gecalcineerde petroleumcokes die als brandstof worden gebruikt.

Wanneer treedt de beslissing in werking?

Vanaf de dag van publicatie in het Belgisch Staatsblad.

Wat is de maatregel?

De regelingen fiscaalvriendelijke overuren en relance overuren die afliepen eind juni 2025 worden tijdelijk verlengd tot eind dit jaar.

De verlenging van de bestaande maatregel tot eind 2025 om dan vervolgens het regeerakkoord uit te voeren vanaf begin 2026, te weten een structurele algemene regeling van 180 uur fiscaalvriendelijke overuren en een uitbreiding van de relance uren.

Vanaf wanneer treedt deze verlenging in voege?

Met ingang van 1 juli 2025.

Hoe evalueren we deze maatregel?

De fiscale kortingen voor overwerk zijn belangrijke maatregelen van interne flexibiliteit voor de ondernemingen. Jammer dat de uitvoering van het regeerakkoord met 6 maand is opgeschoven. Naar minder goede gewoonte komt rechtszekerheid omtrent de overgang rijkelijk laat.

Arbeidsmarkt

Wat de arbeidsmarkt betreft is de blikvanger de hervorming van de werkloosheidsverzekering en de herinvoering van een plafond voor de patronale sociale bijdragen.

Wat is de huidige situatie?

De sociale zekerheidsbijdragen zijn in ons land, in tegenstelling tot in vele andere landen, niet geplafonneerd tot op een bepaald kwartaalloon. Die deplafonnering is ingevoerd in het begin van de jaren tachtig als crisismaatregel. Ze heeft het verzekeringskarakter binnen onze sociale zekerheid fors ingeperkt, de sociale uitkeringen zijn immers wel geplafonneerd.

Door de deplafonnering stegen de loonkosten voor middenkaders en kaderleden bovendien buitensporig. Een vergelijking met onze buurlanden toont dat net in deze groepen de loonkosten het sterkst uit de pas lopen. Dit heeft ook de uitwijking naar niet-bijdrageplichtige vergoedingsvormen aangewakkerd.

Wat is beslist?

Deze maatregel voert opnieuw een plafond in op de patronale bijdragen voor werkgevers van werknemers met een kwartaalloon hoger dan een door de Koning te bepalen grensbedrag.

Deze vrijstelling geldt vanaf het derde kwartaal van 2025 voor alle werknemers die onderworpen zijn aan alle takken van de sociale zekerheid. Het plafond wordt vastgesteld bij koninklijk besluit en bedraagt voor 2025-2026 85.000 euro per kwartaal. Vanaf 2027 wordt dit verlaagd tot 67.500 euro per kwartaal. Deze bedragen zullen aan de indexevolutie worden gekoppeld. Boven een bruto-basisloon van € 28.333 (loonplafond) per maand zullen vanaf 1 juli 2025 dus geen patronale bijdragen meer worden geheven.

De bijdragevermindering is van toepassing op het deel van het loon boven dit grensbedrag, zoals aangegeven onder looncode 1 in de DMFA-aangifte. De vermindering gebeurt via een berekening waarbij het bedrag boven het grensbedrag wordt vermenigvuldigd met de patronale basisbijdragevoet, doorgaans 25%.

De vermindering is mogelijk voor alle werkgevers, zowel publieke als private, maar de bijzondere patronale bijdragen blijven verschuldigd op het volledig loon.

Deze maatregel is erop gericht de concurrentiepositie van de ondernemingen te versterken, het gaat om 964 ondernemingen in ons land, en de uitwijking naar “niet bijdrageplichtige vergoedingsinstrumenten” (lees managementvennootschappen) te temperen. Via de herinvoering van een plafonnering van de werkgeversbijdragen versterkt men ook de verzekeringscomponent binnen onze sociale zekerheid.

Vanaf wanneer geldt de maatregel?

De minister heeft verklaard tijdig klaar te zullen zijn met een Koninklijk Besluit zodat de regeling toch nog kan worden toegepast op het kwartaal dat loopt vanaf 1 juli. Het uitstel van de stemming van de programmawet (slechts op 17 juli) zou daar geen impact op mogen hebben.

Hoe evalueren we deze maatregel?

Voka had een herplafonnering van de bijdragen gevraagd in zijn verkiezingsmemorandum. De loonkosten liggen in ons land het hoogst van de ganse wereld. Voor de hogere salarissen is het verschil met de andere landen relatief het hoogst. Met als grote risico dat strategische profielen (ingenieurs, wetenschappers, internationale kaderleden,....) en beslissingscentra ons land verlaten, ook naar nabije landen. Het is dan ook positief dat deze regering met deze maatregel eindelijk een eerste aanzet geeft om de excessieve patronale bijdragen in het hogere loonsegment wat in te perken. De fiscale terugverdieneffecten die gepaard zullen gaan met het behoud en de groei van topprofielen en de versterking van de attractiviteit van ons land zijn op termijn veel belangrijker dan de gederfde sociale bijdragen op de korte termijn.

De plafonnering van de patronale bijdragen is een redelijke maatregel die ook in vele andere landen wordt toegepast. Hierbij wordt een eerste aanzet gegeven om een historische anomalie recht te zetten. Sinds het begin van onze sociale zekerheid tot het begin van de jaren 80 waren de sociale bijdragen immers wel geplafonneerd.

Het is ook positief dat deze regering (eindelijk) inziet dat men er via positieve prikkels zoals deze veel beter in zal slagen om de bijdragebasis van het werknemersstelsel binnen de sociale zekerheid te verbeteren dan via een eenzijdig repressieve aanpak van managementvennootschappen.

Wat is de huidige situatie?

Vandaag worden sociale uitkeringen 1 maand na overschrijding van de spilindex geïndexeerd, bij ambtenarenwedden gebeurt dat 2 maanden na overschrijding van de spilindex.

Wat is beslist?

Bij het overschrijden van de spilindex zullen voortaan zowel de sociale uitkeringen als de ambtenarenwedden slechts 3 maanden na overschrijding van de spilindex worden verhoogd.

Voor bepaalde collectieve arbeidsovereenkomsten zijn uitzonderingen voorzien: de federale publieke zorgsectoren (publieke ziekenhuizen, thuiszorg, enzoverder) blijven onderworpen aan het bestaande indexeringsregime.

Wat is de maatregel?

De programmawet hervormt fundamenteel de werkloosheidsverzekering. De impact situeert zich voornamelijk in de sfeer van de burger (sociaal verzekerde) en overheid (sociale zekerheid).

De hervorming is ingegeven met het oog op een hogere werkzaamheidsgraad en een versterking van de verzekeringsgedachte.

Wat betekent de hertekening van de werkloosheidsverzekering voor ondernemingen?

Met de hervorming schrijft onze werkloosheidsreglementering zich in de universele verzekeringslogica in. In mensentaal: de uitkeringen worden zoals in het buitenland beperkt in de tijd (maximaal 2 jaar) en de band met werken wordt versterkt. Dit moet de werkzaamheidsgraad ten goede komen. Op die manier activeert onze sociale zekerheid. De impact op de ondernemingen is eerder indirect maar daarom niet onbelangrijk. Meer mensen aan de slag, belangrijk in tijden van krapte en aldus ook meer inkomsten en minder uitgaven voor de sociale zekerheid.

Wat houdt de hervorming nu precies in voor het verkrijgen van een werkloosheidsuitkering?

Om tot werkloosheidsuitkeringen te worden toegelaten moeten voortaan 312 arbeidsdagen worden bewezen in een referteperiode van 36 maanden ongeacht de leeftijd. Het recht op een uitkering wordt voor alle werklozen beperkt in de tijd. Deze bedraagt voortaan maximaal 2 jaar.

Meer bepaald wordt het recht op werkloosheidsuitkeringen voortaan toegekend voor een periode van 12 maanden. Die periode wordt de eerste vergoedingsperiode genoemd. Die eerste vergoedingsperiode van 12 maanden kan worden uitgebreid met een tweede vergoedingsperiode waarvan de duur afhangt van het beroepsverleden van de werknemer.

Ook na de hervorming blijft België als een van de weinige landen ter wereld voorzien in een stelsel van toelating tot een recht op inschakelingsuitkeringen voor pas afgestudeerde jongeren, zonder een voorwaarde van tewerkstelling. De wachtperiode wordt ingekort tot een half jaar. De hervorming brengt de periode van het recht op inschakelingsuitkeringen terug tot 12 maanden.

Geldt de beperking in de tijd voortaan voor alle werklozen?

Bepaalde categorieën van werklozen worden aan de beperking van het recht op uitkeringen in de tijd onttrokken. De uitzondering betreft onder andere SWT’ers en oudere werklozen die bij de vaststelling van het recht op uitkeringen op de leeftijd van minstens 55 jaar over een voldoende beroepsverleden (31 jaar in 2026 tot 35 jaar tegen 2030) als loontrekkende beschikken.

Een specifieke tijdelijke uitzondering is er ook bij het volgen van een opleiding met toelating van de VDAB in voorbereiding op een kritische zorgfunctie als verpleegkundige of zorgkundige. In voorkomend geval is er behoud van uitkeringen voor de ononderbroken duur van deze opleiding, beperkt tot een periode die eindigt een jaar na afloop van de normale totale minimale duur van de opleiding en in ieder geval tot uiterlijk vijf jaar te rekenen vanaf het ogenblik waarop de opleiding werd aangevat. Dit voordeel kan slechts eenmalig worden toegekend gedurende de volledige beroepsloopbaan.

Klopt het dat mijn medewerkers zelf ontslag kunnen nemen en toch een werkloosheidsuitkering trekken?

Dat is inderdaad een opvallende nieuwigheid. Een van de basisvoorwaarden van de werkloosheidverzekering is onvrijwillig zonder werk zijn. Vrijwillig zelf het werk verlaten zonder wettige reden leidt in principe tot uitsluiting. Voortaan kan de werknemer éénmalig vragen die gebeurlijke uitsluiting te vervangen door een beperking van het recht op uitkeringen. Dat recht kan interessant zijn in geval een andere job op termijn aan de orde is om diverse redenen en de werknemer hierop zelf wil anticiperen met een vorm van proactief loopbaanbeleid.

De werknemer moet daartoe op het ogenblik van de werkverlating een beroepsverleden van minstens 3120 arbeidsdagen en gelijkgestelde dagen aantonen (10 jaar). De werknemer kan dan gedurende maximaal zes maanden zijn uitkering behouden. Voor de werkloze die gedurende de eerste drie maanden van de periode een opleiding in een knelpuntberoep heeft aangevat, en onder de voorwaarde dat deze opleiding succesvol wordt voleindigd, wordt het recht op uitkeringen éénmalig met maximaal zes maanden verlengd.

Pensioenhervormingen

Het Belgische pensioenstelsel staat onder druk. Vandaag zijn er nog 3 actieven per gepensioneerde. 20 jaar geleden waren er dat nog 4 en binnen 20 jaar zijn het er nog maar 2. De bevolking vergrijst en de effectieve pensioenleeftijd blijft relatief laag. Deze evolutie leidt tot een toenemende stijging van de pensioen-uitgaven. Daarom bevat de programmawet een eerste, beperkte batterij van 3 maatregelen ter versterking van de levensvatbaarheid van het pensioenstelsel. Focus ligt hierbij op de bijdrage van de hoogste pensioenen waarvan een tijdelijke solidariteitsinspanning wordt gevraagd. De bespreking van de grote pensioenhervorming vindt in het najaar plaats in het parlement.

Wat zijn de hoogste wettelijke pensioenen?

Het gaat hier om wettelijke pensioenen boven een bedrag van €5.182 bruto per maand.

Wat is beslist?

Deze hoogste pensioenen zullen tot eind 2029 nog geïndexeerd worden, maar slechts beperkt.

- De bruto pensioenen tot een bedrag van €5.182 bruto per maand worden – zoals nu - steeds volledig geïndexeerd.

- Het bruto pensioen tussen €5.182 en €5.250 zal gedeeltelijk worden geïndexeerd.

- Boven de 5.286 euro bruto per maand worden de pensioenen in deze periode slechts met een forfaitair bedrag van 36 euro verhoogd (2% van het minimumpensioen van een alleenstaande). Deze indexering wordt beperkt tot maximaal 5 partiële indexeringen gedurende deze periode.

Wat is de huidige situatie?

Vandaag is het zo dat indien het belastbaar inkomen van zelfstandigen die hun activiteiten verderzetten na de wettelijke pensioenleeftijd lager ligt dan het minimuminkomen van toepassing voor zelfstandigen in hoofdberoep deze mensen geen pensioenrechten opbouwen. Ook al blijven ze beperkte bijdragen leveren

Wat is beslist?

Voortaan zullen zelfstandigen indien ze de wettelijke pensioenleeftijd hebben bereikt en hun activiteiten verderzetten automatisch worden onderworpen aan de minimale bijdrage van de zelfstandigen in hoofdberoep (€871,71 per kwartaal). Deze bijdrage stelt hen in staat om verder pensioenrechten op te bouwen, zelfs met bescheiden inkomsten.

Voor zelfstandigen met inkomsten boven deze drempel blijft het huidige stelsel ongewijzigd.

Er is voorzien in een opt-out clausule. De betrokken zelfstandigen kunnen vragen om in hun vorige stelsel te blijven, dus met lagere bijdragen, maar dan ook zonder bijkomende pensioenrechten. De vrije keuze van de zelfstandige, in functie van zijn of haar persoonlijke situatie, wordt dus gevrijwaard.

Wanneer treedt de maatregel in werking?

Deze maatregel treedt in werking op 1 oktober 2025. De sociale kassen kunnen zo doelgericht de betrokken zelfstandigen op de hoogte brengen.