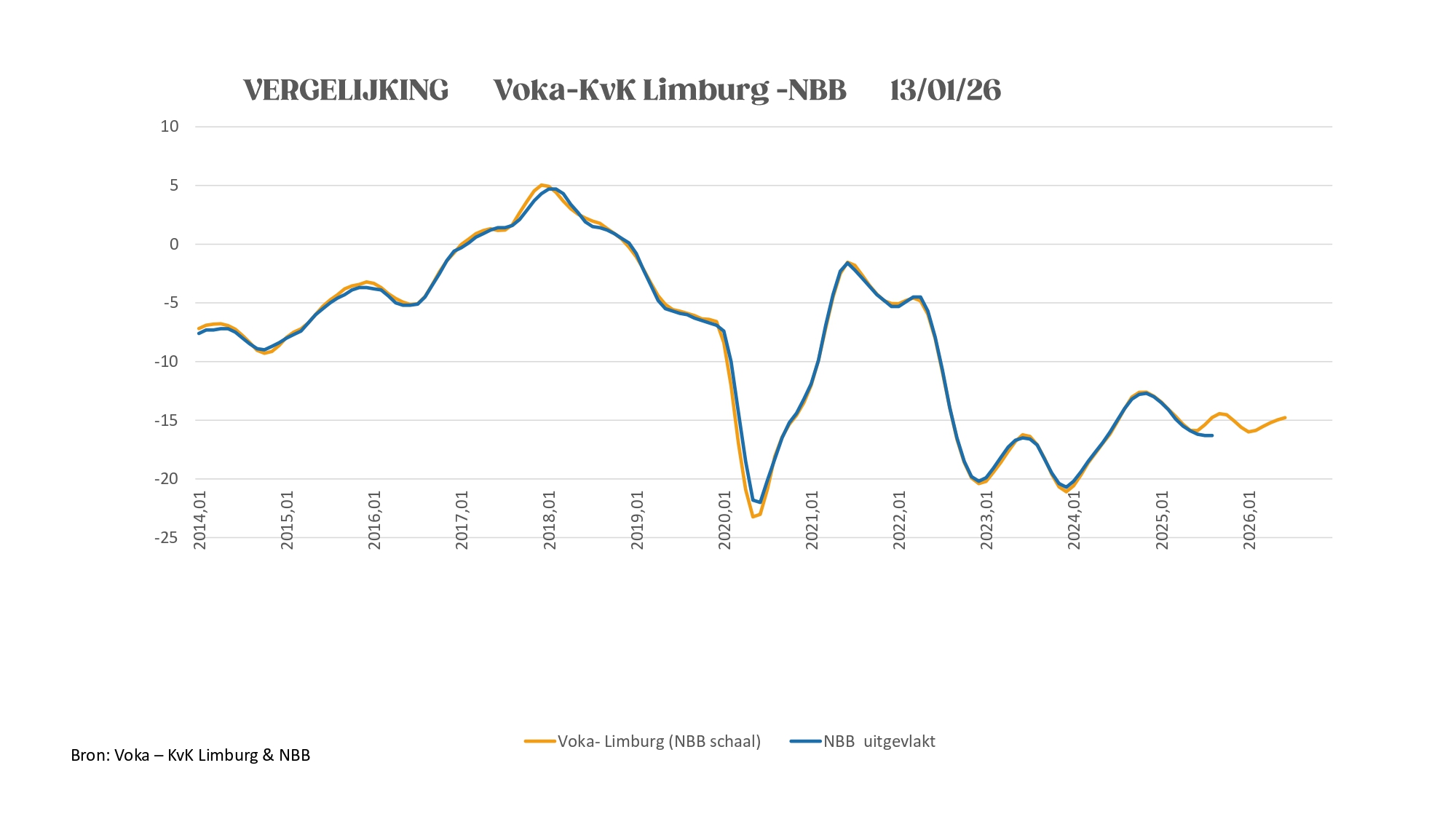

De laatste conjunctuurcijfers voor 2025 laten een voorzichtig positief beeld zien, maar van een echte structurele ommekeer is voorlopig geen sprake. Integendeel, uit de nieuwe regionale statistieken van de Nationale Bank van België blijkt dat de Limburgse industrie in 2024 opnieuw aan belang heeft ingeboet. Het industriële aandeel binnen de provinciale economie zakte van 16,8% in 2023 naar 15,6% in 2024. Dat komt neer op een daling van 7,1% op jaarbasis, waarmee Limburg de sterkste achteruitgang laat optekenen van alle Vlaamse provincies. Ter vergelijking: in West-Vlaanderen, dat op de tweede plaats staat, bleef de afname beperkt tot 3,8%, terwijl de overige provincies schommelden tussen een daling van 2% en 4%. Daarbovenop blijkt ook de arbeidsproductiviteit in Limburg verder te zijn teruggevallen, waardoor de provincie inmiddels zelfs onder het niveau van Luik uitkomt.

Lees meer over de regionale industriecijfers in HBVL.

“Deze alarmsignalen mogen we niet naast ons neerleggen. Ze bevestigen wat we al langer zeggen: zonder een fundamentele koerswijziging dreigt onze industriële basis verder weg te eroderen. Daarom blijven we op dezelfde spijker hameren. Snellere en voorspelbare vergunningstrajecten, een pragmatischer regelgevend kader, een verlaging van de lasten op arbeid én het wegwerken van onze energiehandicap zijn geen luxe, maar noodzakelijke voorwaarden om de industrie opnieuw perspectief te geven", aldus Johann Leten, gedelegeerd bestuurder van Voka - KvK Limburg.

Starters halen net de kaap van 9.000

In december 2025 werden in Limburg 698 nieuwe starters geregistreerd, wat neerkomt op een stijging van 5,3% tegenover december vorig jaar. Dit is de op één na grootste stijging die dit jaar werd opgetekend. Ondanks het feit dat het niveau van vorig jaar niet werd bereikt, volstond deze groei om de kaap van 9.000 starters te ronden.

Export sluit het jaar positief af

Met een omvangrijke maand-tot-maand toename van liefst 21.3% loopt het aantal afgeleverde exportcertificaten in december op tot 1746 stuks. Dit volume zit hiermee terug 2.6% boven het langetermijn-decembergemiddelde. Vorige maand en twee maanden geleden werden ten opzichte van het langetermijn gemiddelde nog negatieve ecarts van -15.9% resp. -12.5% gerapporteerd. In de loop van de eerste jaarhelft van 2026 lijkt de exportactiviteit te stagneren net onder het equivalent van 1600 certificaten per maand. De year-to-year differential (2.54%) klimt uit de rode zone. Ook de exportwaarde vertoont een opmerkelijke expansie. Met een aangroei van 33% strandt het zakencijfer op €98.9 miljoen. De huidige exportwaarde zit qua omvang 17.8% boven het langetermijn-decembergemiddelde. Voor de periode tot juni dient zich een stagnatietendens om en bij de €90 miljoen aan. Dit is ruim 3% boven het stagnatieniveau van de eerste jaarhelft van 2025. De year-to-year differential wordt met 3.6% solide positief. Vorige maand werd in dit verband nog -5.4% gerapporteerd.

Positieve geluiden voor de bouw

In september werden 18.6% meer bouwvergunningen uitgereikt dan in oktober. De niet-residentiële activiteiten vertonen de sterkste maand-tot-maand expansie (nieuwbouw +131.6% en renovatie +112.5%). Voor de residentiële projecten is de aangroei beduidend beperkter (nieuwbouw +4.5% en renovatie +15.7%). In totaal worden 510 vergunningen afgeleverd. Met dit volume zit de sectoractiviteit 11.3% boven het langetermijn-septembergemiddelde. Vorige maand en twee maanden geleden werden in dit verband nog nipt negatieve ecarts van -0.7 resp. -0.9% gerapporteerd. Tijdens de periode tot juni vertonen drie van de vier indicatieve segmenten een significant opwaartse trend. Dit is het geval voor de residentiële renovatie en beide niet-residentiële segmenten. Het numeriek meest omvangrijke segment van de residentiële nieuwbouw stagneert gedurende de volledige eerste jaarhelft. Per saldo ontstaat voor de totale markt een opwaartse tendens met dezelfde kracht als vorig jaar. Alle differentials blijven positief. De marge voor de residentiële nieuwbouw krimpt van 21.6% tot 12.8%, die voor de niet-residentiële renovatie van 15.3% tot 8.4%. De differential voor de residentiële renovatie verruimt daarentegen van 2.4% naar 10%, die voor de niet-residentiële nieuwbouw van 13.5% naar 19.4%. De differential voor de totale markt laat per saldo een beperkte krimp optekenen van 13.1% naar 11.7%.

Januari 2026 - Juni 2026

Beperkte krimpbeweging bij de voertuigen

In december werden 2552 nieuwe voertuigen ingeschreven of -7.6% minder dan in november. Het gaat hier om een in historisch perspectief eerder beperkte krimpbeweging: de gemiddelde decemberkrimp sinds 2010 klokt af op -11.2%. De sterkste maand-tot-maand terugval is deze maand voor de vrachtwagens en opleggers (-61.3%). Voor de personenwagens (-6.5%) en bedrijfsvoertuigen (-1.1%) is de terugval beperkter. Als gevolg van deze dynamiek belandt het totale aantal inschrijvingen 12.3% boven het langetermijn-decembergemiddelde. In de loop van de eerste jaarhelft lijkt een opwaartse trend de markt te domineren. De year-to-year differential voor de bedrijfsvoertuigen blijft negatief en verruimt nog van -3.1% tot -5.3%. Beide overige marges blijven positief maar vertonen een uiteenlopende dynamiek: de differential voor de personenwagens verruimt van 8.4% tot 10.4%, die voor de vrachtwagens en opleggers krimpt zeer nadrukkelijk van 29.6% tot 3.1%. De differential voor de totale markt verruimt per saldo licht van 6.8% tot 7.5%.

Aantal openstaande vacatures: meest omvangrijke krimp sinds 2010

In december nam het totale aantal werkzoekende werklozen toe met 1.3%. Voor de vrouwen bedroeg de aangroei 1.7%, bij de mannen bleef die beperkt tot 0.9%. Met deze volumes blijft het aantal werkzoekende mannen -13.8% onder het langetermijn-decembergemiddelde. Tot februari lijkt het aantal werkzoekenden verder op te lopen tot een maximum van 13800 mannen en 13500 vrouwen. Vanaf maart zouden neerwaartse trends sterk genoeg zijn om beide groepen werkzoekenden te reduceren tot om en bij de 12800 individuen. De year-to-year differential voor de mannen evolueert van 1% naar een licht negatieve -0.33%. Voor de vrouwen verruimt de marge van 5.5% tot 6.6%. In december valt het jobaanbod met -27.9% terug tot 2186 vacatures.

Echter, het huidige volume situeert zich 31.2% boven het langetermijn-decembergemiddelde. In januari veert het jobaanbod opnieuw op tot bijna 3200 stuks om vervolgens tot juni net onder dit niveau te stagneren. De year-to-year differential loopt op van 13.9% tot 18.9%. Met een maand-tot-maand krimp van -21% blijven einde december 7472 vacatures oningevuld. Deze terugval is veruit de meest omvangrijke decemberkrimp sinds 2010. Deze dynamiek positioneert het aantal openstaande vacatures nog steeds 60% boven het langetermijn-decembergemiddelde. Voor de eerste jaarhelft van 2026 dient zich een significant opwaarts trendpatroon aan dat het aantal openstaande vacatures tegen juni opnieuw kan opdrijven tot zowat 9500 eenheden. Dit is echter nog steeds ruim 10% minder is dan in juni 2025. De year-to-year differential blijft negatief en verruimt sterk van -3.2% naar -17%.

Limburgse toeristische sector kent seizoenale terugval

In september werden 131.050 aankomsten en 339.299 overnachtingen geregistreerd, na krimp van respectievelijk -27,5% en -52,5%. Deze dalingen zijn historisch gebruikelijk en de volumes blijven 17% (aankomsten) en 8,5% (overnachtingen) boven het langetermijn-septembergemiddelde. In januari bereiken beide indicatoren hun seizoensminimum, waarna een duidelijke opwaartse trend leidt tot een voorjaarsmaximum in april-mei van circa 257.000 aankomsten en 449.000 overnachtingen, weliswaar 7% lager dan vorig jaar. De year-to-year differentials verslechteren tot -4,5% voor aankomsten en -8,7% voor overnachtingen. De hotelbezettingsgraad daalt in december van 51% naar 49%, maar blijft boven het niveau van vorig jaar en 9 procentpunten boven het langetermijngemiddelde. Bij B&B’s zakt de bezettingsgraad naar 21%, onder het langetermijngemiddelde. Beide bereiken in januari hun seizoensminimum, waarna de trends in de eerste jaarhelft positief blijven. De differentials blijven negatief en verruimen licht: de marge voor de hotels loopt op van -1.2 tot -2 procentpunten, die voor de B&B’s van -2.3 tot -3 procentpunten.

{kind=link}