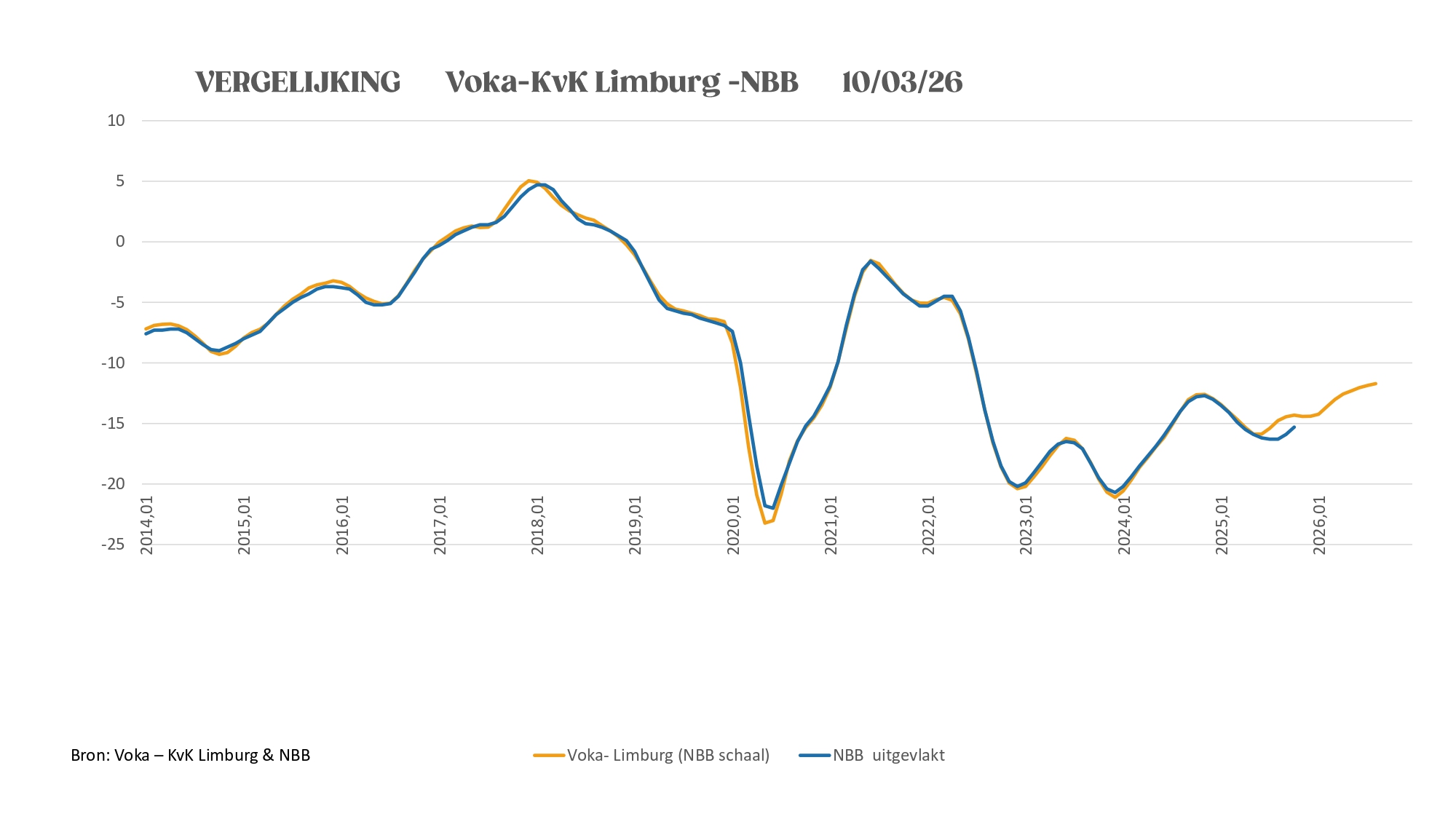

Ruim vier jaar na de start van de oorlog in Oekraïne wordt de Limburgse economie opnieuw geconfronteerd met een oude bekende: stijgende energieprijzen. Net als toen zetten hoge energiekosten de competitiviteit van onze ondernemingen onder druk. Waar de overheid toen massaal ingreep met steunmaatregelen, met een zware tol voor de begroting, dreigt dat scenario zich vandaag te herhalen, zonder de structurele problemen op te lossen. Intussen betalen vooral bedrijven de prijs. Zij worden geconfronteerd met stijgende energiekosten in een context van internationale concurrentiedruk, terwijl de automatische loonindexering de kosten verder doet oplopen. Die dubbele druk zet marges en investeringen onder spanning. Voor Voka – KvK Limburg is het dan ook essentieel om die automatische koppeling kritisch te herbekijken. De volledige uitvoering van de energienorm is daarbij een absolute topprioriteit om de competitiviteit van onze industrie structureel te versterken.

“Hoewel de echte impact van de zoveelste geopolitieke crisis nog moet blijken in de conjunctuur is het nu al duidelijk dat de energie de Limburgse economie opnieuw parten zalen spelen. Zonder structurele maatregelen die de energiekosten temperen en de loonkosten beheersbaar houden, dreigt de concurrentiekracht van onze bedrijven verder af te kalven, met gevolgen voor groei, investeringen en tewerkstelling in Limburg", zegt Johann Leten, gedelegeerd bestuurder van Voka - KvK Limburg.

Dalende trend aantal starters zet door

In februari 2026 werden in Limburg 662 nieuwe starters geregistreerd, wat neerkomt op een omvangrijke daling van -13,4% tegenover februari vorig jaar. Net zoals vorige maand is dit eveneens het laagste aantal in de afgelopen zeven jaar. Voorlopig lijkt het erop dat de onzekere politieke en economische tijden mensen niet overtuigen om te starten met een zelfstandige activiteit.

Export: tijdelijke opsteker

In februari worden 1575 exportcertificaten afgeleverd of 15.6% meer dan in januari. Dit is een opvallend sterke beweging. Voor de volgende zes maanden dient zich een significant neerwaartse trend aan die het activiteitsniveau tegen augustus kan reduceren tot net geen 1500 attesten. In de vergelijkbare periode van vorig jaar was een nog meer uitgesproken neerwaartse trend aan de orde. De year-to-year differential wordt opnieuw positief (2.4%) en komt zo terug op het niveau van twee maanden geleden (2.5%). De exportwaarde neemt toe met 11.8% en belandt op €76.5 miljoen. Echter, het huidige zakencijfer is wat de maand februari betreft het laagste sinds 2018 (€64 miljoen). Tijdens de volgende zes maanden lijkt een stagnerende trend om en bij de €81 miljoen het verdere verloop te domineren. Een jaar geleden was de trend significant neerwaarts gericht. De year-to-year differential verlaat de rode zone (-3.5%) en loopt op tot 2.2%.

Bouw kent (klassieke) krimp

Met een in historisch perspectief vrij normale maand-tot-maand krimp van -19.6% valt het aantal bouwvergunningen in november terug tot 353. Deze krimp is integraal toe te schrijven aan de evolutie binnen de residentiële segmenten (nieuwbouw -19.3% en renovatie -20.9%). De numeriek kleine niet-residentiële segmenten vertonen een uiteenlopende dynamiek (nieuwbouw -37% en renovatie +37.5%). De totale bouwactiviteit blijft vervolgens -8% onder het langetermijn-gemiddelde voor de maand november. Tijdens de periode maart-augustus vertonen alleen de residentiële nieuwbouw en de niet-residentiële renovatie een mathematisch licht neerwaartse trend. Per saldo ontstaat voor de totale markt een uitgesproken stagnatietendens rond 450 maandelijkse vergunningen. Deze trendprofielen zijn verder allemaal sterk analoog aan die van dezelfde periode van vorig jaar. De year-to-year differential voor de residentiële nieuwbouw verruimt opvallend sterk van 1.3% naar 10%. Een vergelijkbare verruiming laat zich gelden m.b.t. de niet-residentiële renovatie, maar hier klimt de differential nogal opvallend uit de rode zone (van -7.1% naar +5.1%). De twee overige marges worden negatief: die voor de residentiële renovatie valt terig van 1.5% naar -6.2%, die voor de niet-residentiële nieuwbouw van 8.8% naar een marginaal negatieve -0.9%. De differential voor de totale markt blijft met 1.8% per saldo relatief dicht bij de 1% van vorige maand.

Maart 2026 - September 2026

Personenwagens zorgen voor groei bij de voertuigen

In februari worden 16.3% meer nieuwe voertuigen ingeschreven dan in januari. Dit is een opvallend sterke toename. De huidige recordwaarde is integraal toe te schrijven aan de dynamiek binnen het segment van de personenwagens (+22.8%). De bedrijfsvoertuigen (-7.3%) en de vrachtwagens en opleggers (-5.4%) laten een krimp noteren. Deze dynamiek zorgt voor een totaal van 3456 inschrijvingen. Vanaf maart reduceert een licht neerwaartse trend het aantal inschrijvingen van bedrijfsvoertuigen naar zowat 450. Het aantal vrachtwagens en opleggers stagneert om en bij de 85. Het segment van de personenwagens wordt aangestuurd door een significant neerwaartse trend. Al deze patronen zijn sterk analoog aan de corresponderende periode vorig jaar. De year-to-year differential voor de bedrijfsvoertuigen klimt uit de rode zone en belandt op een marginaal positieve 0.6%. De differential voor de vrachtwagens en opleggers maakt een gelijkaardige beweging naar een ruim positieve 7.5%. De marge voor de personenwagens verruimt licht van naar 5.8%.

Openstaande vacatures blijven afnemen

Het totale aantal werkzoekende werklozen belandt in februari op 26414. Dit is -2.6% minder dan in januari. Voor de vrouwen (-3.8%) is de terugval veel omvangrijker dan voor de mannen (-1.4%). Deze krimppercentages zijn allemaal veel ruimer dan wat op basis van de historiek zou mogen verwacht worden. In de loop van de eerste jaarhelft vertonen beide groepen werkzoekenden een seizoenale krimp om in juni hun minimumniveau te bereiken. Met de toestroom van schoolverlaters kent het aantal werkzoekenden vanaf juli de traditionele hausse. Als gevolg van deze evolutie ontstaat voor de mannen over de volledige periode maart-augustus een stagnerende trend. Voor de vrouwen dient zich een opwaartse trend aan die enigszins vlakker uitvalt dan een jaar geleden. De year-to-year differentials worden allemaal negatief. De marge voor de mannen krimpt van 0.6% tot -2.2%, die voor de vrouwen van 4.7% tot -0.8%. In februari worden 2654 vacatures uitgeschreven of 0.8% meer dan in januari. In historisch perspectief is deze (zelfs marginale) expansie nogal opvallend. In de loop van de volgende zes maanden lijkt het jobaanbod te stagneren net onder de 2900 vacatures. De year-to-year differential krimpt van tot 19.1%. Sinds november krimpt het aantal openstaande vacatures systematisch. In februari blijven 6498 oningevuld of -1.6% minder dan in januari. Het totale aantal situeert zich momenteel weliswaar nog steeds 35% boven het langetermijn-gemiddelde voor februari. Voor de periode tot augustus blijft een significant opwaartse trend. De year-to-year differential blijft stevig negatief (-28.8%).

Limburgse toeristische sector blijft stabiel

De recentst beschikbare toerismedata hebben betrekking op november 2025. In die maand werden 112881 aankomsten en 295571 overnachtingen geregistreerd. Het gaat hier om een krimp met -29.5% voor de aankomsten en -35.4% voor de overnachtingen. Voor de maand november is een terugval voor beide indicatoren een zeer normale beweging. Vanaf februari zetten de traditionele opwaartse trends door. Deze kunnen de activiteit tegen juli optillen tot seizoenale maxima van respectievelijk 206000 en 833000 eenheden. Beide trends hebben dezelfde opwaartse intensiteit als een jaar geleden. De year-to-year differential voor de aankomsten blijft positief maar krimpt wel naar 1.4%. De marge voor de overnachtingen blijft marginaal negatief en krimpt tot -0.1%. De meest volledige gegevens m.b.t. de bezettingsgraden hebben betrekking op december 2025. In december krimpt de bezettingsgraad van de hotels met 3 procentpunten tot 55%. De bezettingsgraad van de B&B’s krimpt met 1 procentpunt tot 24%. Op basis van de momenteel beschikbare gegevens zouden de seizoenale maxima zich in de periode juli-augustus situeren bij 68% voor de hotels en 47% voor de B&B’s. Vorig jaar werden deze topwaarden bereikt bij 64% resp. 46%. De year-to-year differentials verbeteren licht: de bezettingsgraad van de hotels strandt op 2% en bij de B&B’s gaat het om een negatieve marge van -1%.