De federale wetgever trakteerde deze zomer op een fiscale cocktail van verstrengingen, versoepelingen en een vleugje heropleving. Wij laten u proeven van de belangrijkste elementen van de Programmawet van 18 juli 2025.

Carried interest

Rond de fiscale behandeling van carried interest heerste jarenlang onduidelijkheid. Er heerste betwisting over de vraag of dergelijke inkomsten kwalificeerden als roerend, beroeps- of divers inkomen. Met de Programmawet wordt deze discussie definitief beslecht. Wanneer een natuurlijk persoon rechtstreeks een disproportioneel rendement ontvangt (bijvoorbeeld een fondsbeheerder die slechts 1% investeert maar 20% van de winst ontvangt), wordt dit voortaan ondubbelzinnig beschouwd als roerend inkomen. Het betrokken voordeel wordt belast tegen een afzonderlijk tarief van 25%, zonder bijkomende gemeentelijke opcentiemen of socialezekerheidsbijdragen. Dit geldt voor toekenningen of betalingen vanaf 29 juli 2025.

Exit taks

Tot op heden werd bij grensoverschrijdende zetelverplaatsingen of herstructureringen enkel op vennootschapsniveau afgerekend via een fictieve liquidatie. Concreet hield dit in dat de vennootschap bij haar vertrek uit België geacht werd haar vrijgestelde reserves en latente meerwaarden uit te keren, die vervolgens onderworpen werden aan de vennootschapsbelasting. De aandeelhouders bleven daarbij buiten schot. Met de Programmawet wordt nu ook op hun niveau een heffing ingevoerd. Bij grensoverschrijdende zetelverplaatsingen of herstructureringen worden aandeelhouders geacht een fictief liquidatiedividend te ontvangen, dat wordt onderworpen aan een roerende voorheffing van 30%. Deze nieuwe regeling geldt voor alle verrichtingen vanaf 29 juli 2025.

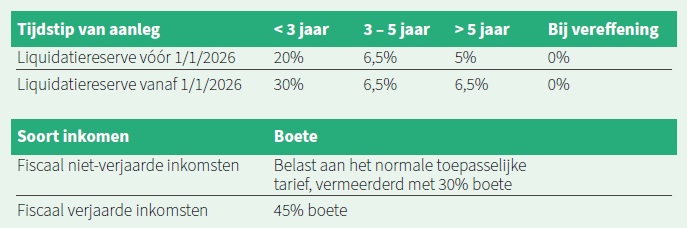

Liquidatiereserve en VVPR-bis-regime

De Programmawet beoogt een harmonisatie van de regimes inzake de liquidatiereserve en VVPR-bis. Voor het VVPR-bis-stelsel wordt het tarief van 20% na 2 jaar uitgefaseerd, zodat enkel nog het tarief van 15% blijft bestaan voor dividenden die na 3 jaar na de inbreng worden uitgekeerd. Voorts worden de wachttijd en het tarief van de liquidatiereserves hervormd. (Zie schema onder).

DBI-aftrek

Het DBI-stelsel is in principe enkel toegankelijk voor dividenden uit deelnemingen van minstens 10% of met een aanschaffingswaarde van 2,5 miljoen EUR. Met de Programmawet wordt dit stelsel aangescherpt. Wanneer de deelneming enkel de drempel van 2,5 miljoen EUR bereikt maar geen participatie van 10% vertegenwoordigt, moet zij voortaan de aard hebben van financieel vaste activa. Het moet dus gaan om een duurzame strategische participatie en niet louter om een kortlopende belegging. Deze verstrenging geldt vanaf aanslagjaar 2026.

Afschaffing belastingverhoging in gevallen van goede trouw

De Programmawet bepaalt dat bij een eerste vergissing te goeder trouw geen belastingverhoging meer zal worden toegepast. De wetgever vertrekt hierbij van een vermoeden van goede trouw, waarbij het aan de fiscus is om het tegendeel te bewijzen. Bij een tweede overtreding binnen 4 jaar vervalt echter dit vermoeden van goede trouw en zal er een belastingverhoging van 20% volgen. Deze wijziging is inwerking getreden op 29 juli 2025.

Herinvoering permanent systeem fiscale regularisatie

Na de beëindiging van de vierde regularisatieronde eind 2023 bestond er geen mogelijkheid meer om nietaangegeven inkomsten of kapitalen te regulariseren. De Programmawet voorziet nu in een permanent stelsel dat sinds 7 augustus 2025 van toepassing is. (Zie schema linksonder).

Conclusie

De recente hervormingen combineren strengere fiscale maatregelen met enkele verzachtende elementen en voorzien in een permanent kader voor regularisatie. Het is aangewezen om uw fiscale positie tijdig onder de loep te nemen, in het licht van deze wijzigingen.

Sesil Velieva en Evert Moonen, De Langhe Advocaten