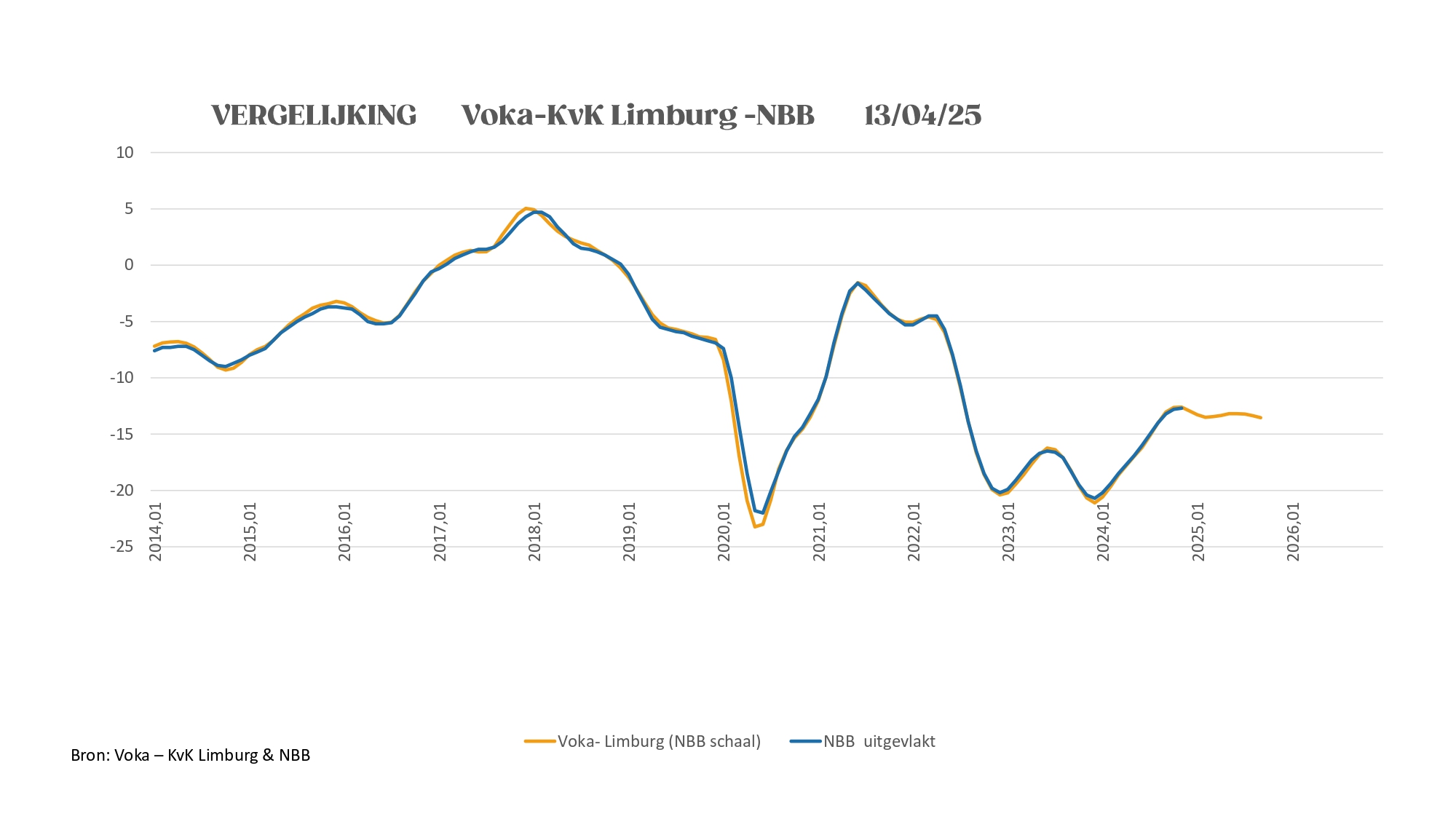

De stagnatietendens die bij het begin van het laatste kwartaal van vorig jaar van start ging, lijkt zeer hardnekkig. Dat blijkt uit de maandelijkse conjunctuurbarometer van Voka - KvK Limburg. Op basis van de beschikbare gegevens zou ze zeker verder doorzetten tot het einde van de zomer. De escalerende handelsspanningen hebben uiteraard ook een negatief effect. De verdeling van de wereldeconomie in twee blokken zou op lange termijn zelfs kunnen leiden tot een daling van het wereldwijde reële bbp met bijna 7%, aldus de WHO. Om de sluimerende economische activiteit een ‘boost’ te geven moet er een blijvende focus zijn op de herindustrialisatie van Vlaanderen en Limburg. Wie kijkt naar het aanbod van bedrijfsruimte, ziet meteen dat Noord-Limburg een belangrijke rol speelt in de verdere economische ontwikkeling van onze provincie. De meeste beschikbare ruimte bevindt zich in de noordelijke gemeenten. Dit maakt de regio uitermate geschikt voor groeiende bedrijven en nieuwe investeringen. Ook mogen we onze eigen Limburgse bedrijven niet vergeten. Noord-Limburg herbergt talloze prachtige kmo’s en grote ondernemingen die een immense bijdrage leveren aan onze welvaart. De komst van Campus Noord geeft deze regio bovendien een extra innovatie-impuls. Hiermee kunnen we niet alleen onze traditionele sterktes behouden, maar ook een kenniseconomie uitbouwen die Noord-Limburg op de kaart.

“De unieke combinatie van buitenlandse investeringen, binnenlands ondernemersvernuft en bloeiende kennisinstellingen, overgoten met de typische Noord-Limburgse nuchterheid, maakt van deze regio een absolute topregio. Maar we mogen niet blind zijn voor de uitdagingen. Mobiliteit blijft een pijnpunt. Een betere ontsluiting van bedrijventerreinen, de realisatie van de Noord-Zuidverbinding, ontwikkeling van Port of Lommel en de reactivatie van de Ijzeren Rijn moeten eindelijk prioriteit krijgen", zegt Johann Leten, gedelegeerd bestuurder van Voka - KvK Limburg.

Johann Leten, gedelegeerd bestuurder Voka - KvK Limburg

Starters: eerste terugval sinds zes maanden

In maart waren er 594 nieuwe starters in Limburg. Hiermee doen we het 11% slechter dan vorig jaar dezelfde periode. Dit is ook meteen de eerste teruval in zes maanden. T.o.v. februari zijn er 22% minder starters, maar maart is dan ook de laatste maand van het kwartaal dat traditioneel minder starters kent.

Exportwaarde kent opvallende maandelijkse groei

In maart steeg het aantal afgegeven certificaten van oorsprong met 12,3%, tot 1.652 stuks. Toch blijft de exportactiviteit 11,25% onder het langetermijn-gemiddelde voor deze maand. De trend voor de komende zes maanden is nog steeds dalend, maar de daling is veel minder uitgesproken dan een jaar geleden. De year-to-year differential blijft negatief (-5,1%), vrijwel gelijk aan die van vorige maand (-5,7%). Het zakencijfer van de export laat een sterke maandelijkse groei zien van 21,5%. Zo'n grote stijging werd voor het laatst gemeten in september 2020. De totale exportwaarde kwam uit op 102,9 miljard euro, wat 17,4% boven het maandgemiddelde ligt. Aan de basis van deze groei liggen waarschijnlijk de Amerikaanse tariefverhogingen waardoor bedrijven nog snel veel hebben geëxporteerd voordat de tariefverhogingen van kracht werden. Ondanks deze groei blijft de algemene trend tot augustus neerwaarts gericht, met dezelfde intensiteit als een jaar geleden. De year-to-year differential is na de nulwaarde van vorige maand opnieuw duidelijk positief, namelijk 3,47%.

Daling in de bouw en ook geen goed nieuws in zicht

In december 2024 daalde het aantal uitgereikte bouwvergunningen met 2,2% ten opzichte van november. Dit is opvallend, aangezien december sinds 2010 gemiddeld een maandelijkse stijging van 14% kende. De laatste keer dat er in december een daling was, dateert van 2018, en toen was die slechts -0,4%. De huidige daling is vooral toe te schrijven aan de sterke terugval in renovatieprojecten: -10,1% voor residentiële en -35,3% voor niet-residentiële renovatie. Daartegenover stond een stijging in nieuwbouwactiviteiten: de residentiële nieuwbouw nam toe met 12,6%, en de niet-residentiële met 4,5%.

Vanaf april keert het tij: de bouwactiviteit zal over het algemeen dalen, met de sterkste terugval bij de nieuwbouw. De daling bij residentiële nieuwbouw is minder scherp dan vorig jaar, terwijl de niet-residentiële nieuwbouw juist sterker afneemt. Alleen de niet-residentiële renovatie toont een licht stijgende lijn; de residentiële renovatie stagneert volledig. Alles samen leidt dit tot een dalende algemene trend. De year-to-year differential voor de totale markt daalt van 7,7% naar 4,7%. Deze evolutie komt voort uit een stijgende marge voor residentiële nieuwbouw (van 4,6% naar 9,6%), maar dalende marges in de andere segmenten. De residentiële renovatie blijft positief (7,35%), maar verliest terrein ten opzichte van vorige maand (10,1%). De marges voor niet-residentiële bouwprojecten gaan beide in het rood: nieuwbouw zakt van 14,8% naar -14,6%, en renovatie van 21,2% naar -2,3%.

April 2025 - September 2025

Voertuigen: mager resultaat in maart

In maart werden 4,5% meer nieuwe voertuigen ingeschreven dan in februari. Historisch gezien is dit een mager resultaat: sinds 2010 (met uitzondering van coronajaar 2020) lag de gemiddelde maand-op-maandgroei in maart op 25%.De bescheiden groei komt vooral door de stijging in de segmenten van bedrijfsvoertuigen (+6,2%) en personenwagens (+3,8%). Het kleinere segment van vrachtwagens en opleggers kende een relatief sterke toename van 19,5%. Toch blijft het totale aantal inschrijvingen (3.517) 16,2% onder het maandgemiddelde.

Traditioneel dalen de autoverkoopcijfers in de eerste helft van het jaar, en dat is ook nu het geval. Wel is de neerwaartse trend dit jaar minder uitgesproken dan vorig jaar. Het segment van vrachtwagens en opleggers lijkt de komende zes maanden zelfs te stagneren. Voor de totale markt blijft de neerwaartse trend zichtbaar, maar het tempo van de daling is afgezwakt ten opzichte van een jaar geleden. De marges (differentials) krimpen licht: bij bedrijfsvoertuigen van 6,1% naar 5%, bij personenwagens van 10% naar 9%. Vrachtwagens en opleggers stijgen daarentegen tot een marge van 22%. De year-to-year differential voor de totale markt blijft vrijwel stabiel, met 9,9% tegenover 10,3% vorige maand.

Arbeidsmarkt blijft krap in Limburg

In maart is het aantal werkzoekende werklozen gedaald met 1,2%. De daling is sterker bij mannen (-1,6%) dan bij vrouwen (-0,8%). Voor beide groepen ligt dit 15,5% onder het langetermijngemiddelde voor de maand maart. Vanaf juli wordt traditioneel een duidelijke stijging verwacht door de instroom van schoolverlaters. Opvallend is dat de huidige neerwaartse trend scherper verloopt dan een jaar geleden. De year-to-year differential voor de totale werkzoekendenpopulatie blijft met 2,1% vrijwel stabiel ten opzichte van vorige maand (2,2%). Bij mannen stijgt de marge licht van 2,7% naar 3%, terwijl die bij vrouwen daalt van 1,7% naar 1,2%.

Tegelijkertijd werden er in maart 15% meer vacatures uitgeschreven dan in februari. Dit ligt in de buurt van het historische maartgemiddelde van 18,1%. Het aantal vacatures komt hiermee op 2.776, wat 11% boven het langetermijngemiddelde voor maart ligt. In het tweede en derde kwartaal lijkt het jobaanbod te stabiliseren rond de 2.800 vacatures. De year-to-year differential is nu licht negatief (-1%), terwijl vorige maand nog een positieve marge van 1,4% werd genoteerd. Eind maart stonden er 10.065 vacatures open, een stijging van 0,4% ten opzichte van februari. Daarmee komt het aantal opnieuw bijna op het niveau van januari en blijft het 115% boven het maartgemiddelde. De opwaartse trend in openstaande vacatures houdt aan tot het einde van de zomer. De year-to-year differential daalt wel verder, van 15,5% naar 11,2%, de tweede daling op rij (twee maanden geleden was het nog 17%).

Toerisme: stijgende trends na seizoensdip

De meest recente gegevens over toeristische aankomsten en overnachtingen dateren van december vorig jaar. In die maand werden 109.824 aankomsten en 286.958 overnachtingen geregistreerd, wat neerkomt op een maand-op-maanddaling van ongeveer 4,6%. Deze dalingen liggen volledig in lijn met de gebruikelijke trend voor december. Ondanks die terugval ligt het totale activiteitsvolume voor beide indicatoren nog steeds 36% boven het langetermijn-maandgemiddelde. Voor de periode tot september wordt een klassieke stijgende trend voorzien. De year-to-year differentials voor zowel aankomsten als overnachtingen komen uit op 2,8%. De bezettingsgraad van hotels en B&B’s stijgt in maart met 3 procentpunten ten opzichte van februari. Hotels halen zo een bezettingsgraad van 49%, B&B’s komen uit op 22%. Vanaf het tweede kwartaal worden opnieuw stijgingen verwacht. Hotels bereiken hun maximale bezettingsgraad in juli (68%), B&B’s in juli en augustus (48%). Deze piekniveaus zijn vergelijkbaar met die van vorig jaar. Toch is er een duidelijke daling in de year-to-year differentials van de bezettingsgraden: bij hotels zakt de marge van 5,8 naar 1,5 procentpunt, en bij B&B’s gaat die van +2,83 naar een licht negatieve -0,3 procentpunt.

Uniek magazine 'Bedrijvig Noord-Limburg'

Voka - KvK Limburg benadrukt het belang van iedere ondernemer en onderneming in Limburg, maar legt vandaag de focus op de kmo's en bedrijven in het noorden van de provincie. Om de aandacht te vestigen op het sterke en diverse ondernemerschap in de regio brengt Voka - KvK Limburg daarom in mei een uniek magazine uit: 'Bedrijvig Noord-Limburg.' In deze katern - die als extra publicatie wordt toegevoegd in ons gekend maandelijks magazine 'Bedrijvig Limburg' bundelen we unieke ondernemersverhalen van Noord-Limburgse bedrijven die tonen waarom het noorden van Limburg net zo'n warm en bloeiend ondernemersklimaat huisvest.

Klik hier om de katern te lezen.