Op basis van de momenteel beschikbare informatie lijkt het lopende jaar een jaar van economische stilstand te worden. De bouw presteert ondermaats en de export trekt ook niet echt opnieuw aan. Zolang deze conjunctuurmotoren het laten afweten, mag een stagnerende trend niet verwonderen. Met de onzekerheid omtrent de handelstarieven van de VS stelt het ondernemersvertrouwen zich niet meteen bij. Maar, na de spectaculaire escalatie van zijn handelsoorlog begin april lijkt Trump de jongste weken wel zijn kar wat te keren. Er is ondertussen een handelsakkoord met het VK (dat wel heel erg mager is) en er is vooral een akkoord om de invoerheffingen voor China tijdelijk terug te verlagen (naar 30%). Dat blijft dubbel gezien de invoerheffingen duidelijk hoger blijven dan voordien. Hopelijk kan Europa als derde grootste economie ter wereld haar positie gebruiken om een goed akkoord te sluiten. Daarnaast is het het ideale moment om eindelijk werk te maken van een echte eengemaakte markt. Volgens het Draghi-rapport laten we daarmee 10% aan bbp liggen in Europa. Dat komt overeen met 1.800 miljard op jaarbasis. Dan zijn de handelstarieven van Trump maar een peulenschil.

Bekijk hier de reportage op TV Limburg.

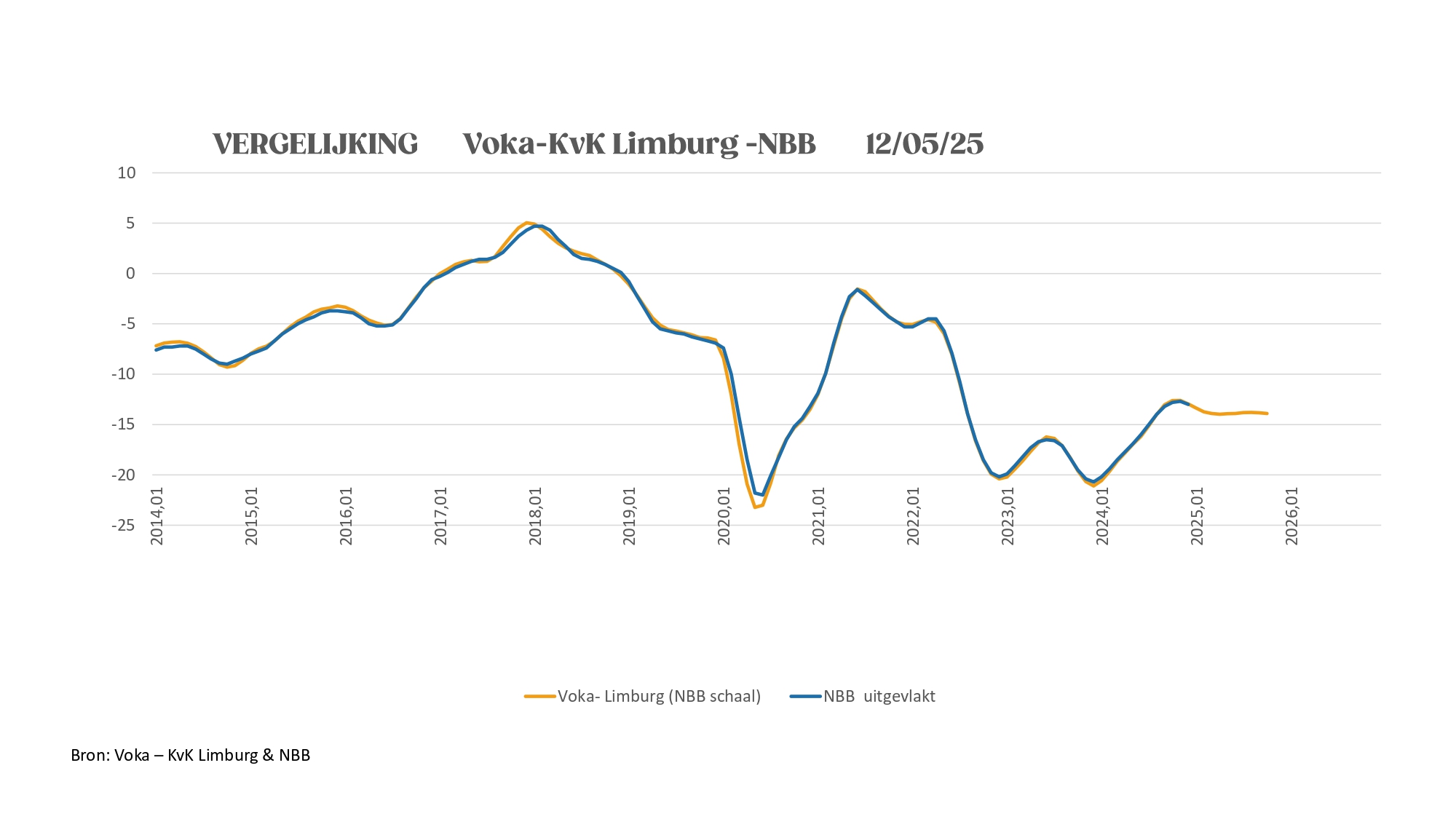

“De nieuwe beleidsploegen op Europees, Belgisch en Vlaams niveau lijken zich meer dan hun voorgangers bewust van de problemen in onze economie en verklaarden zich ook al bereid om (te proberen) daar effectief iets aan te doen. De nieuwe Europese Commissie lanceerde al een hele reeks plannen om de toekomst van de industrie in Europa te vrijwaren. Voorlopig gaat dat allemaal nog te traag, maar op z’n minst wordt er op verschillende vlakken gewerkt in de juiste richting", zegt Johann Leten, gedelegeerd bestuurder van Voka - KvK Limburg.

Starters: daling zet zich verder

In april waren er 920 nieuwe starters in Limburg. Hiermee doen we het -7,2% slechter dan vorig jaar dezelfde periode. Dit is de tweede maand dat we een daling mogen noteren. T.o.v. maart zijn er 54,8% meer starters, maar april is dan ook de eerste maand van het tweede kwartaal dat traditioneel meer starters kent.

Exportwaarde grillig door onzeker klimaat

In april werden 3% meer exportattesten afgeleverd dan in maart. Dit is opvallend, want sinds 2010 daalt het aantal attesten in april gemiddeld met -6,9%. Het volume komt uit op 1702 attesten, net onder het maandgemiddelde (-0,67%). Tot oktober lijkt het aantal stabiel te blijven onder de 1600, vergelijkbaar met vorig jaar. De year to year differential verbetert van -5,1% naar 0,06%. De exportwaarde daalt in april met -16% tot 86,4 miljoen euro, waardoor de sterke stijging van maart (+21,5%) grotendeels verdwijnt. Toch ligt de waarde nog 8% boven het langetermijngemiddelde voor april. Tot oktober zet een opwaartse trend zich door, tegenover een daling in dezelfde periode vorig jaar, maar dit is afhankelijk van de ontwikkelingen in de Verenigde Staten. De year to year differential blijft positief (2,48%) maar zakt licht ten opzichte van vorige maand (3,5%).

Breed gedragen daling in de bouw

In januari (meest recente data) werden 347 bouwvergunningen afgeleverd, wat neerkomt op een daling van 11,9% ten opzichte van december. Opvallend is dat er sinds 2010 voor januari gemiddeld een maand-tot-maand stijging van 10,5% werd geregistreerd. De daling is breed gedragen: residentiële nieuwbouw daalt met 14,4%, residentiële renovatie met 3,8%, niet-residentiële nieuwbouw met 12,1% en niet-residentiële renovatie zelfs met 39,1%. Met 347 vergunningen blijft het totale aantal 26,6% onder het langjarig januarigemiddelde. Vanaf mei tot oktober wordt er voor de residentiële activiteiten een stagnatie verwacht. De niet-residentiële segmenten volgen dezelfde beweging als vorig jaar: een lichte daling voor nieuwbouw en een lichte stijging voor renovatie. De totale markt lijkt voor deze periode af te stevenen op een stabiel niveau van ongeveer 415 vergunningen. De year-to-year differential voor de totale markt keert na de positieve 4,7% van vorige maand terug naar een negatieve waarde van -4,1%. Deze omslag wordt gedragen door alle segmenten. Enkel de residentiële nieuwbouw blijft nog positief, maar de marge daalt van 9,6% naar 5,5%. De residentiële renovatie maakt een scherpe terugval van +7,35% naar -6,2%. De niet-residentiële segmenten waren reeds negatief en glijden verder weg: de differential voor nieuwbouwprojecten verslechtert van -14,7% naar -21,4% en die voor renovatie van -2,3% naar -20,9%.

Mei 2025 - Oktober 2025

Voertuigen: maand-tot-maand krimp blijft beperkt

Sinds 2010 daalt het aantal nieuwe voertuiginschrijvingen in april gemiddeld met 18,2% ten opzichte van maart. Dit jaar blijft die maand-tot-maand krimp beperkt tot -7%. Voor de grootste segmenten – personenwagens en bedrijfsvoertuigen – bedraagt de daling respectievelijk -5,9% en -5,4%. In het kleinere segment van vrachtwagens en opleggers is de terugval veel forser, met een daling van -48%. In totaal werden 3271 voertuigen ingeschreven, wat 6,7% onder het langjarig aprilgemiddelde ligt. De trend voor zowel bedrijfsvoertuigen als personenwagens blijft dalend en zet zich sterker door dan een jaar geleden. Het segment van vrachtwagens en opleggers lijkt voor de periode tot oktober af te stevenen op een stabiele situatie rond 85 inschrijvingen. Ook voor de totale markt wordt een verder dalende lijn verwacht, met een scherpere intensiteit dan vorig jaar. De year-to-year differential voor de volledige markt blijft positief op 9%, dicht bij de 9,9% van vorige maand. Voor bedrijfsvoertuigen daalt de marge van 15% naar 9,2%. Bij personenwagens blijft de groei stabiel rond 9,1%, vergelijkbaar met de 9,2% van vorige maand. Voor vrachtwagens en opleggers blijft de differential eveneens positief, maar de groei vertraagt van 22,2% naar 17,8%.

Laagst aantal nieuwe vacatures sinds 2020

In april daalde het aantal werkzoekende werklozen met -0,8% ten opzichte van maart. Bij mannen is de daling sterker (-1,2%) dan bij vrouwen (-0,4%), wat neerkomt op 13.463 werkzoekende mannen en 12.502 vrouwen. Beide groepen blijven daarmee -15% onder het langjarig aprilgemiddelde. Vooruitblikkend op de periode tot oktober blijven de trends voor mannen en vrouwen duidelijk stijgend en steiler dan een jaar geleden. De year-to-year differential voor mannen krimpt van 3% naar 1,4%. Bij vrouwen stijgt de marge van 1,2% naar 2%. Het jobaanbod daalde in april met -11,7% ten opzichte van maart en komt uit op 2.452 vacatures. Ondanks die terugval ligt het aanbod nog steeds 11,9% boven het aprilgemiddelde. Opvallend is dat er sinds het coronajaar 2020 geen aprilmaand meer is geweest met zo’n laag aantal nieuwe vacatures (toen: 1.810). Voor de komende zes maanden wordt echter een duidelijke opwaartse trend verwacht, met een piek van ruim 2.800 vacatures tegen oktober. De year-to-year differential zakt van -1% naar -2,5%. Eind april stonden er 10.199 vacatures open, 1,3% meer dan in maart en maar liefst 115% boven het langetermijngemiddelde voor april. De huidige dynamiek suggereert een verdere stijging tot ongeveer 11.500 openstaande vacatures in augustus. Tegen oktober kan een lichte daling naar 11.000 verwacht worden. Over de hele periode juni-oktober blijft de trend echter positief en van gelijke intensiteit als vorig jaar. De year-to-year differential blijft positief, maar krimpt opnieuw, van 11,2% naar 9,7% – de derde maandkrimp op rij.

Hotels en B&B’s tonen stabiele groei richting zomerperiode

Het aantal aankomsten lag in januari – de meest recente beschikbare data – -19,8% lager dan in december. Deze daling is beperkt: sinds 2010 bedraagt de gemiddelde terugval in januari -25,3%. Met 88.048 aankomsten ligt het volume echter 49% boven het langjarig maandgemiddelde. Het aantal overnachtingen daalde in januari met -20,4%, wat bijna perfect overeenkomt met het gemiddelde van -20,9% sinds 2010. Toch blijven de volumes hoog. In de periode mei-oktober zorgt de gebruikelijke piek in juli en augustus voor een licht stijgende trend in beide indicatoren. Voor overnachtingen volgt deze beweging hetzelfde patroon als vorig jaar; bij de aankomsten is de stijging iets steiler. Beide year-to-year differentials blijven positief: voor aankomsten stijgt de marge licht van 2,77% naar 3%, terwijl die voor overnachtingen terugvalt van 2,76% naar 1%. Wat de bezettingsgraad betreft, steeg die voor hotels in maart met 3 procentpunt, tot 54%. Voor B&B’s kwam de bezettingsgraad uit op 24%, een stijging van 2 procentpunt. Voor de periode april-oktober blijft de hotelbezetting licht stijgen. Bij de B&B’s wordt na de piek van 48% in juli en augustus een scherpe daling verwacht, wat resulteert in een stagnatie rond de 40% voor de volledige periode. De year-to-year differential voor hotels groeit verder van 1,5 naar 2,83 procentpunt. Voor B&B’s blijft de differential licht negatief, maar de krimp vermindert: van -0,33 naar -0,17 procentpunt.